“中德安联保险?没听过,是什么小公司啊,靠谱吗?”

相信不少朋友看到中德安联第一反应都是这个,甚至还会质疑中德安联推出的保险产品到底能不能买。学姐今天跟大家一起来扒一扒,中德安联保险公司到底靠不靠谱?开始之前,对于基础保险知识还不了解的朋友可以先看看这篇文章补补课

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

本文重点:

·中德安联人寿保险公司靠谱吗?

·中德安联人寿的保险产品值得买吗?

一、中德安联人寿保险公司靠谱吗?

1.公司实力

中德安联人寿保险有限公司由全球最大保险集团之一的德国安联保险集团和中国中信信托投资有限责任公司合资组建,是中国第一家获准开业的欧洲合资寿险公司,注册资本为20亿元人民币,目前已在上海、广东、浙江、四川、江苏、深圳、北京、山东、青岛和湖北设立了10个省级分公司,并在近40个城市开展业务,业务范围覆盖人寿、养老、投资、教育、医疗、意外等各个领域,全方位地满足客户的需求。

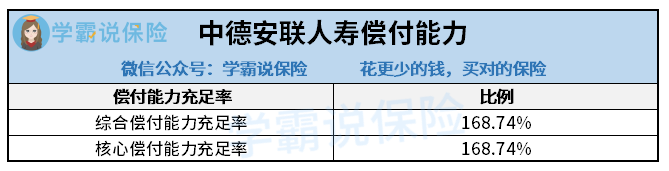

2.偿付能力

偿付能力是检验保险公司“赔不赔得起”的一个衡量指标,中德安联人寿保险有限公司在2020年第三季度的综合偿付能力充足率和核心偿付能力充足率均为168.74%,都超过了银保监会的标准线,可以说是比较优秀的。

3.风险评级

中德安联人寿保险有限公司在2020年第一季度的风险评级为A级,第二季度的风险评级为B级,虽然降低了一级,但还是达到了银保监会的及格线,在风险评级这一块的指标也是过关的。

总的来说,中德安联人寿保险有限公司是一家公司规模宏大,财力十分雄厚,实力非常强劲的保险公司,绝对是可靠、值得信赖的。

但是中德安联人寿保险有限公司可靠是不是就意味着中德安联人寿保险有限公司的保险产品值得买呢?学姐跟大家一起聊聊。关于保险公司相关知识还有不懂的朋友可以看看这篇文章

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

二、中德安联人寿的保险产品值得买吗?

中德安联人寿保险有限公司推出的保险产品非常多,覆盖了重疾险、年金保险、寿险、两全保险、意外险等,热销的保险产品有安联逸升丰赢终身年金保险(分红型)、安康欣悦医疗险、安联臻爱一生(2.0版)终身重大疾病保险等等。

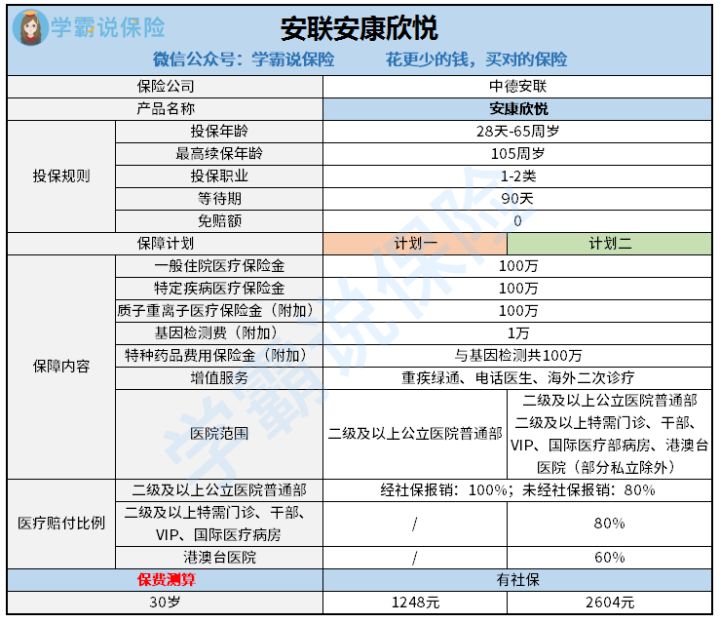

学姐以热度较高安康欣悦医疗险为例,分析一下中德安联人寿的保险产品到底值不值得买。话不多说,先来看看安康欣悦医疗险的保障精华图:

中德安联安康欣悦医疗险一共有两个保障计划,基本保障内容大致相同,只是在医院范围上做出了相应的调整,整体来看,中德安联安康欣悦医疗险的保障内容缺点还是比较多的,其中比较明显的有几点:

1.安康欣悦医疗险的等待期较长

中德安联安康欣悦医疗险的等待期比较长,足足长达90天,目前市面上优秀的医疗险等待期仅需30天或者60天,相比来说中德安联安康欣悦医疗险的等待期比较长。要知道等待期内确诊是无法获得赔付的,对于消费者来说等待期当然越短越好啦。

2.安康欣悦医疗险的投保职业限制严格

中德安联安康欣悦医疗险仅限1-2类职业人群投保,目前市面上优秀的医疗险产品是允许1-6类职业人群投保的,这么看来中德安联安康欣悦医疗险的职业限制可以说是十分严格了,对于3类以上职业人群不太友好。

3.安康欣悦医疗险的保费价格贵

中德安联安康欣悦医疗险的保费价格比较贵,以30岁男性为例,投保中德安联安康欣悦医疗险计划一,一年保费需要1248元,投保中德安联安康欣悦医疗险计划二一年需要2604元,相比于市面上300多的医疗险产品来说还是比较贵的。

关于中德安联安康欣悦医疗险的其他保障内容就不一一赘述了,感兴趣的朋友可以看看这篇文章

中德安联「安康欣悦」值得买?看完这些缺点心凉了一大截……weixin.qq.275.com

往期推荐

往期推荐