您好,相信遇到这种事你一定很烦心。

买保险本来就是买一份安心,结果还不能理赔就很糟心了。

等待期内出险是不能理赔,会退还已交保费。一般会有以下几种处理方式:

1、返还已交保费,合同终止

保险公司不承担责任,无息返回投保人保费,同时合同终止。

表面上看起来投保人没什么损失,但是投保人后续可能将面临购买其他产品核保不过的情况。

这也是目前重疾险和寿险对于等待期内出险最普遍的处理方式。

2、返还保单现金价值,合同终止

保单的现金价值 = 已缴保费-风险保费-佣金-管理费+利息。

前期保险公司会扣除支付给业务员的佣金、管理费,利息少,所以前期现金价值非常低。相比退还保费,返还现金价值损失更大。

3、等待期内出险,不承担责任,合同继续有效

不管等待期内罹患轻症或者重疾,保险合同继续有效,但已患的轻症或重疾不承担赔付责任,其余的病种和保障不变。

针对等待期内生病后续理赔麻烦的问题,

我们有没有方法可以避免?有的

那就是在投保前,仔细看保险合同。尤其是重疾险,稍微一个没看清就掉坑里了:

教你辨别【重疾险】合同那些坑!weixin.qq.275.com

教你辨别【重疾险】合同那些坑!weixin.qq.275.com下文婉儿讲展开讲讲怎么挑选重疾险,建议买不买的朋友都看看,看了不亏。

一、重疾险怎么买?最近,实行了13年的重大疾病保险定义准备要修改了!具体看下文:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com重疾险作为人身保险中的重头戏,基本上人们接触保险都是从重疾险开始的。

到底怎么选择呢?教你如何辨别自己的需求,给自己规划重疾险。

重疾险,最科学的需求顺序应该是这样的

保额>保障时间>保障范围>保险公司服务、理赔便捷性等其他附加值(重疾险)

婉儿在为近4000+客户做咨询方案后,总结了3个挑选好重疾险的标准,至少能帮助大家排除掉很多真心差的产品,以防被忽悠!

标准一:

必须保障高发的轻症,轻症有多次赔付的更佳

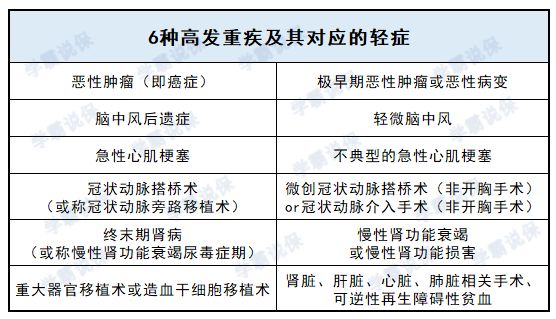

中国保险行业协会规定了大陆在售的所有重疾险产品必保的25种重大疾病,它们占了高发重疾的95%以上,其中包含癌症在内的6种重疾占了高发重疾的80%以上。

然而,关于重疾险当中的轻症保障,并没有硬性规定,这也是重疾险坑多的地方。

所谓好重疾险,至少我们上面提到的6种高发重疾,对应的轻症一定要有,缺一不可。

标准二:

多次赔付的最好不分组,或高发疾病(癌症)独立分

除了保障要覆盖全以外,还有个病种分组问题。一般多次赔付的保险,疾病种类,会进行分组。

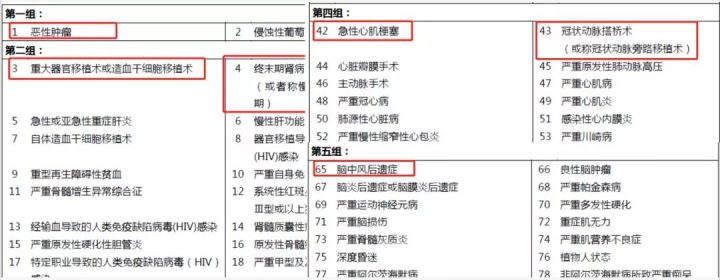

比如像下图展示的复星加倍保条款一样,这款的分组,对消费者来说就很友好,它把高发的6种重疾,都相对分散地分到不同组,尤其是癌症单独分组了:

癌症(即恶性肿瘤)独立分组尤其重要。

前面我们已经提到癌症是最高发的,占到95%以上,像肺癌、胃癌、甲状腺癌、乳腺癌等,大家也非常熟悉。

如果跟其他高发重疾放在同一组,那很可能所谓的多次赔付,就形同虚设了。

标准三:

可选择投保人、被保人豁免功能

投保人豁免的意思就是,万一交钱的那个人,发生了合同条款约定的情形(比如罹患轻症等),以后的保费都可以不交。

这个功能非常适合父母给孩子买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

如果还是不会选的朋友,可以看这篇

婉儿测评了市面上所有的重疾险产品后,总结出来的,建议买不买都看看:十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐