在找学姐咨询的众多客户中,也有很多像题主一样的情况。学姐给出的建议是,犹豫期后退保的经济损失很大,要有心理准备!如果真的不适合自己,及时止损也是一种方法。

学姐一直强调,分红型保险就是个坑,奈何很多保险小白看到代理人展示的盈利演算图就心动的不行,想着搏一搏单车变摩托,殊不知最后连单车都没得了。分红型保险的这些套路,真的不要太深:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

下面学姐就来讲一下退保的那些事~

本文重点:

一、 什么情况能全额退保?

二、 如何科学退保?

一、什么情况能全额退保?

1. 犹豫期内退保

犹豫期,也叫冷静期,是指投保人在收到保险合同后的这段时间内,如果不同意合同里的规定,可以将合同退回保险公司并申请撤销合同。犹豫期内退保,损失很小或0损失。

2. “销售误导”退保

一些不良的业务员为了销售业绩,在介绍某款产品时故意夸大产品的保障责任或保险产品利益,比如将10年缴费的产品说成3-5年,误导客户购买。结果客户交完3-5年后被告知还要继续缴费,这种销售误导造成的损失可以向保险公司申请全额误导。

3. 代签名退保

如果保单的回执、投保单、投保提示书等不是本人亲手签名,可申请保单无效,这种情况下也能全额退款。

4. 回访电话接听不正常退保

如果我们投保的是长期险,一般会收到保险公司的回访电话,若没有接到回访电话、不是本人接听,或者在回访的过程中对方没有提示相关风险等,也可以申请全额退保。

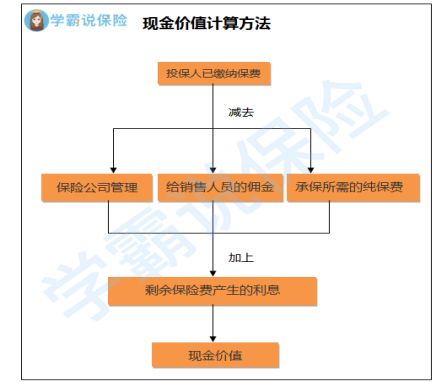

如果属于以上4种情况,则可以全额退保。如果不是,又过了产品的犹豫期,退保的话就只能退回现金价值了。那现金价值怎么算呢?详细看下图:

可以看到,这种情况下退保的经济损失是比较大。我之前写过一篇退保降低损失的文章,希望能帮到各位:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

二、如何科学退保?

如果已经决定要退保了那如何做到科学退保呢?这几点很重要:

1)千万不能让自己处于“裸奔”的状态

确定退保之后,一定要找好新的保险替代品。旧产品有60天的宽限期、新产品有90天或180天的等待期。由于宽限期保障还在,所以建议在宽限期开始之前退保,尽量缩小保障的空窗期。

2)买新产品时一定要结合经济状况和实际需求

千万不要跟风买保险了,一定要从自己的经济状况和实际需求出发。买保险是一时的事情,但保障是一辈子的事情,选错了产品固然可以退保,但经济损失也是很大的,划不来!

3)注意清除扣款卡的余额,避免退保期间被划走保费

一般来说,我们交的保费都是从绑定的银行卡直接划走的。为了避免还在走退保流程,还被划走保费,所以一定清空自己缴费银行卡的余额。

除此之外,这个细节也要特别留意:

保险退保时要留意哪些细节?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐