医疗险和重疾险同属健康险,两者是可以同时买的。

医疗险健康告知会比较严格。相比医疗险,重疾险的健康告知也宽松一点,即重疾险比医疗险好买,但二者缺一不可。

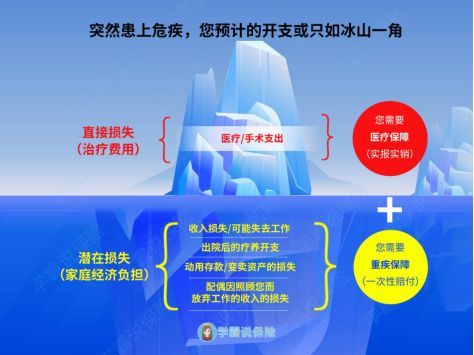

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

下面来详细盘一盘怎么买医疗险和重疾险,有哪些产品值得买!

1. 重疾险:补偿收入损失

2. 医疗险:报销医疗费用

重疾险就保重大疾病的,最大的优势就是保长期、能够一次性赔付。

被保人罹患重疾,治疗会长达几年,这期间如果还有车贷房贷没还完,生活整个就会受到影响,尤其是经济方面。

而重疾险就能解决这个风险,目前市面上的重疾险保障多样责任众多,光热门的重疾险就有这么多:

全国热门的136款重疾险对比表weixin.qq.275.com

咱们在其中挑选三款热销的为例讲讲重疾险该怎么买好:

三款热销重疾险如图:

1.)重疾赔付比例

国内售卖的重疾险都包含国人高发的25种重疾,这25种重疾已经占到了大病发病率的95%以上,所以买重疾险最主要看的就是重疾赔付比例。

达尔文3号在60岁之前赔付比例达180%,目前还没人超越赞一个.

附上达尔文3号的全文测评,如下:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

2.)保障全面:中症轻症和前症

中症和轻症都是重疾的中前期,已经是一个不小的疾病的了,赔付比例越高越好。

康惠保2.0就在这方面做的很不错,还有前症,前症就是比轻症还轻的的病症,这一点也是百年人寿家独有的一个特色。康惠保2.0优缺点就不多说了,如下:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

3. )癌症二次赔

考虑到目前癌症高发占到重疾理赔的60%以上,且五年内容易复发,所以癌症二次赔也是非常重要的。

嘉和保的确诊癌症,间隔3年,癌症转移复发还是持续都可以赔付100%保额,是目前市面上比较良心的了。

完整测评如下,而且男性投保的话价格会比较便宜:

男性投保有优势的【嘉和保】竟有如此缺陷...weixin.qq.275.com

康惠保2.0和达尔文3号的癌症二次赔都是比较好的,这几款能成为热销重疾险也不是没有道理的。

但仅有重疾险也是不够的,还得有医疗险,重疾险只能解决收入问题。

如果遇到的是大病重疾,有些并的治疗费用慎重,而百万医疗险就很好的解决的这个问题。

我之前盘点过值得买的几款百万医疗险如下:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

我再挑几款热销的来说说,如图:

1. )保障全面

百万医疗险都会保障两个大方面,一是一般住院,二是重疾住院,当然前后住院、急门诊等等保障都要有。

其中臻爱无限2020的还可保既往症,分为两个版本,主要区别就是保额和既往症赔付比例上面,这款产品的详细测评附上,如下:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买weixin.qq.275.com

2. )保证续保

这一条对老年人尤其重要,百万医疗险最大的痛点就是买一年保一年,如果保障期间出险了,那基本上下一年的就不能保了,这样续保条件就很重要了。

之前保证续保6年的就是市面上最好的了,现在平安出了一款号称续保20年的长期医疗险,需要了解的朋友看看:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

3. )增值服务等

目前百万医疗险中最重要的增值服务就是住院垫付和就医绿通,也是最实用的。

建议关注癌症保障的人关注质子重离子等其他服务。

最后提醒大家,医疗险并只能解决医疗费用,其他包括吃的喝的等等都是不管的,所以重疾险也是很有必有的:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐