直系亲属是指和自己有直接血缘关系或婚姻关系的人,如指配偶、父母、子女、祖父母(外祖父母)、孙子女(外孙子女)。

虽然你爷爷因肠癌去世,不符合健康告知,但这并不意味着你就无法投保了。

健康告知实际上是保险公司用来规避风险的。如果你身体患病,出险理赔的风险肯定就大,保险公司又不是带慈善家,肯定不会让你带病投保:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

但是,健康告知只是保险公司筛选投保人的一个手段,这个手段不能一棒子打死所有人。如果有人不符合健康告知保险公司就拒保,那保险公司怎么用投保人的保费投资赚钱?

所以当你不符合健康告知时,保险公司就会对你进行核保。

一、核保及其种类核保是指保险公司对投保人的投保申请进行审核,决定是否承保,并在决定承保后,决定以什么样的条件来承保的一个过程(注意这句话)。

核保有两种:智能核保、人工核保。智能核保就是在网上回答保险公司预设好的问题,如果你通过了,就可以正常承保;人工核保就是保险公司人员把你的资料交给公司进行审核评估,决定你是否可以承保。

一般来说,智能核保流程简单、速度更快(几分钟就能搞定)、承保的成功率更高,所以在你不符合健康告知的情况下,尽量选择带有智能核保的重疾险,这样承保成功率更高。

我以超级玛丽3号max为例,给你展示下智能核保的具体过程。

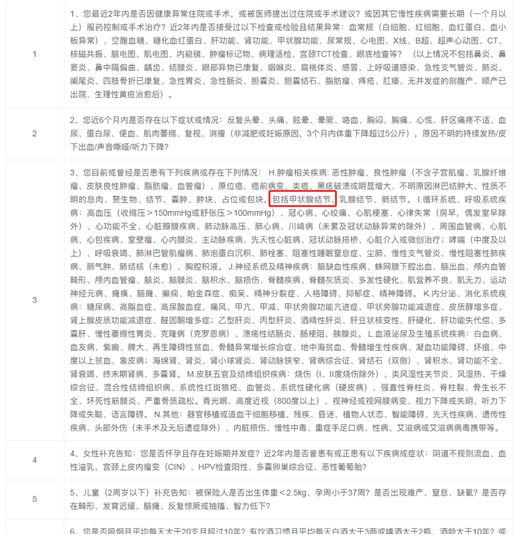

1、查看健康告知

假如说我想投保超级玛丽3号max,我在进行健康告知时,发现因患有甲状腺结节而无法通过:

所以接下来我就要进行智能核保。

2、进行智能核保

在我找到甲状腺结节的核保条件,发现它有几种情况:

正常承保

正常承保 人工核保

人工核保 拒保

拒保 人工核保

人工核保 除外承保

除外承保 人工核保

人工核保

如果说我在患甲状腺结节后,接受了手术治疗,并且术后病理结果为良性,最近半年内甲状腺检查结果正常,那我就可以正常承保;如果我是其他情况,就可能要被拒保、人工核保或除外承保。

这里我说一下核保的几种情况。

核保的情况(结论)大致能分为五类:标准体承保、除外承保、加费承保、延期和拒保。

(1)标准体承保:就是正常承保;

(2)除外承保:对某些特定的疾病不予承保,而其他疾病正常承保。比如上图中的甲状腺结节,如果被保人后期出现甲状腺的恶性肿瘤(包括复发、转移等),保险公司是不给予理赔的;

(3)加费承保:就是要加钱,但是保障是完整的;

(4)延期承保:险公司暂时无法确定客户的风险状况,需要进一步观察,等到情况明确后,再决定是否承保。

比如说一些早产儿,两岁之前都会被要求延期投保,如果两岁之后身体无异常,即可正常承保。

(5)拒保:这个就不用说了吧。

最后总结一下吧。

二、总结总的来说,健康告知只是保险公司的筛选手段。就算你不符合健康告知,也有机会通过核保来正常承保。

不过你在核保时,尽量选择带有智能核保的重疾险,智能核保的成功率有60%,而且方便快捷,非常适合身体异常的人群。

最后在给你几个投保的小技巧,帮你带病投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

往期推荐

往期推荐