光明至尊终身寿险是光大永明旗下的一款增额终身寿险产品。

光明至尊终身寿险打着“保额会增长”的旗号,不仅有身故和高残等基础保障,每年的保额还会增长3.8%,相信不少朋友看了这个宣传都心动不已。

那么光明至尊终身寿险这款产品真有宣传的这么好吗?我们来一探究竟。开始前,先来看看光明至尊终身寿险与市面的寿险产品有什么区别:

光明至尊寿险与国内热门寿险对比表weixin.qq.275.com

光明至尊寿险与国内热门寿险对比表weixin.qq.275.com

光明至尊终身寿险测评重点:

一、光明至尊终身寿险保障内容分析

二、光明至尊终身寿险优缺点分析

一、光明至尊终身寿险保障内容分析

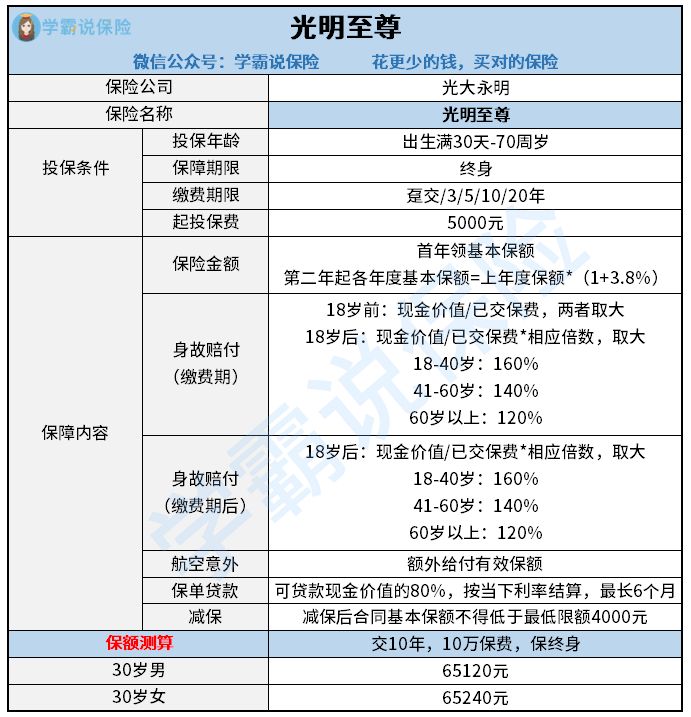

老规矩,先来看看光明至尊终身寿险的产品图:

光明至尊是一款增额终身寿险产品,出生满30天至70岁都可投吧,投保年龄范围跨度比较大。缴费期限可选择趸交/3/5/10/20年交,可满足不同人的需求,降低保费压力。

下面来看看保障内容:

>>身故/高残保障:

被保人在缴费期内且18岁前身故/高残,那么赔付现金价值或已交保费(取二者最大值)。

被保险人在缴费期内且18岁后身故/高残,按不同比例赔付现金价值或已交保费(取二者最大值)。

被保险人在缴费期后身故/高残,保险公司按比例赔付保额/现金价值/已交保费(取最大值)。

比例如下:

18-40周岁赔付:现金价值或已交保费×160%;

41-60周岁赔付:现金价值或已交保费×140%;

60周岁以上赔付:现金价值或已交保费×120%。

>>航空意外身故/高残保障:

被保险人在保障期间内发生航空意外,保险公司赔付身故/高残保险金+年度基本保额。

>>减保及保单贷款:

光大永明光明至尊终身寿险支持减保和保单贷款,资金流动性比较强。

但减保有一定限制,即减保后合同基本保额不得低于最低限额4000元。

保单贷款即可以贷款保单现金价值的80%,最长贷款时间为6个月。

整体来看,光明至尊终身寿险扩展了保障责任,除了身故/全残还有航空意外保障,同时还有理财属性,是比较不错的增额终身寿险产品。

如果还不了解增额终身寿险是什么的朋友,可以先来了解一下:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

二、光明至尊终身寿险优缺点分析

看完光明至尊终身寿险的保障内容,接下来分析一下它的优点:

1、投保门槛低

光明至尊终身寿险的起投保费只有5000元,每次以千元整数倍递增就可以了,相对来说光明至尊的投保门槛还是比较低的,对于普通家庭投保压力也不大,是比较贴心的。

2、基本保额稳定增长

光明至尊终身寿险的保额以每年3.8%的增额比例递增,是固定利率,不会因为市场不景气或者其他原因下调利率,白纸黑字的写在合同条款了,是恒定不变的。

被保人生存的年限越长,保额越高,对于长寿人群比较友好。

3、增加航空意外保障

光明至尊终身寿险自带航空意外保障,一份保单有双份保障,相比起其他寿险产品,扩展了保障范围,让保障责任更加全面。对于经常出差、旅行的朋友来说十分不错。

4、可减保及保单贷款

光明至尊终身寿险可以选择附加减额缴清和保单贷款两项权益;

这两项功能可以在被保人需要资金周转时,提供一笔现金流,缓解资金压力,灵活性较高。

不过减保后的合同基本保额不得低于最低限额4000元,贷款可申请最高额度为保单现金价值的80%。

除了以上几个优点,光明至尊终身寿险业存在着一些不足,来看一下吧:

1、没有加保权益

光明至尊终身寿险是不能中途加保的,一开始投保时多少钱,就是多少钱。即使后期经济宽裕想加保也是不允许的,灵活性比较差。

所以在投保光明至尊增额终身寿险时,就要考虑好保费和相应的保额,

总的来看,作为一款终身寿险产品,光明至尊终身寿险的保障做的是可以的,信赖光大永明保险公司,手头预算充足的朋友,可以考虑这款光明至尊终身寿险。

但同样作为一款理财型产品,光明至尊终身寿险需要长期且稳定的资金投入,回本时间长,前期保费贵,保障也是不够的。

所以在买光明至尊终身寿险一定要先把自己的基础保障做足了,不知道自己的保障做的如何的,可以对比下面的几个方案,看自己的基础保障做全面没:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐