谁不想拥有一份稳定工作的同时,再额外增加一笔投资收入呢?这时年金险就派上用场了。

最近就有朋友问我福寿年年终身年金保险(分红型)这个产品值得买吗?为了满足大家的需求,学姐今天就来给大家分析一波!

为了防止大家踩坑,建议先阅读这篇文章:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

・大都会人寿实力如何?

・福寿年年终身年金保险(分红型)值不值得买

很多人认为产品好不好,首先要看公司靠不靠谱,那在此之前先来了解一下大都会人寿的实力如何。

下面我们就从公司背景、偿付能力、风险综合能力、理赔时效这四大方面来入手!

1、公司背景

大都会人寿:公司1863年成立于美国纽约,由一群纽约市的企业家以100000美元筹组而成,2018年12月,世界品牌实验室编制的《2018世界品牌500强》揭晓,大都会排名第300名。

至于大都会人寿在众多保险公司中的排名如何,我们来看看榜单:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

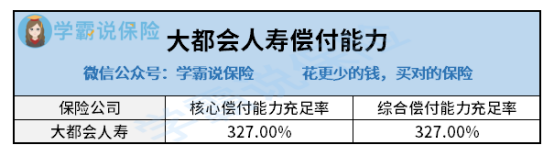

2、偿付能力

一般来说,偿付能力越高,公司的倒闭的风险就越小。保险公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算达标。

从上图显示:大都会人寿的核心与综合偿付能力充足率均为327%,远远超出水平线,偿付能力不错!

3、风险综合能力

它主要分为A、B、C、D四个等级,大都会人寿的风险综合评级结果为A,风险承受能力也很强。

4、理赔时效

理赔问题可以说是我们最关注的一个点,毕竟买保险的目的是为了在出险时顺利得到理赔,所以保险公司的理赔时效尤为重要。

从大都会最新发布的理赔报告中可以看到,2020年上半年共办理1.4万件赔付案件,赔付总金额达3.03亿元;理赔时效1.95天,总体获赔率达到97.8%。

如果想了解更多保险公司的理赔情况,可以看看这份榜单:

十大保险公司理赔金额排行榜weixin.qq.275.com

综上所述,大都会人寿还是很靠谱的,大家都可以放心投保。

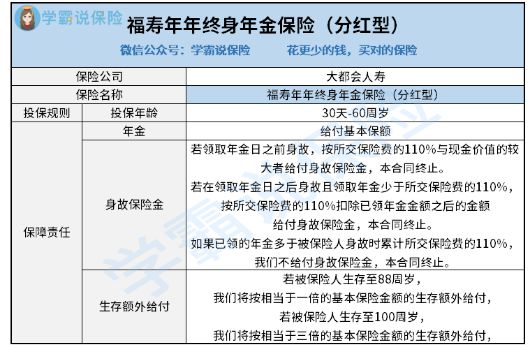

二、福寿年年终身年金保险(分红型)值不值得买福寿年年作为公司旗下的一款年金险,值得我们入手吗?话不多说,先来看看它的保障图:

由图可见,这款产品的保障内容主要包含年金+身故保险金+生存额外给付,下面就一一展开说明!

1、年金

每年在保险单周年日按100%基本保额给付年金,但如果是月领,则按基本保险金额的8.4%给付年金。

2、身故保险金

>>若被保险人在领取年金险前身故,则按照所交保费的110%与现金价值的较大者给付身故保险金。

>>若被保险人在领取年金险后身故,且领取年金<所交保费的110%,则按所交保费*110%-已领年金给付身故保险金。

3、生存额外给付

若被保险人生存至88周岁,则按一倍的基本保额给付生存额外;若被保险人生存至100周岁,则按三倍的基本保额的给付生存额外。

当然,福寿年年终身年金保险(分红型)也有它的优势所在:

>>投保年龄宽松:福寿年年终身年金保险(分红型)的投保年龄为30天-60周岁,无论是给孩子储备教育金还是老人准备养老金都是不错的。

毕竟市面上有些年金险的投保年龄为0-50周岁或18-60周岁,相比之下福寿年年终身年金保险(分红型)的投保范围更广。

不过经过学姐熬夜测评,发现福寿年年终身年金保险(分红型)的缺陷更为明显:

>>分红不确定:福寿年年是分红型年金险,我们要知道,分红来源于公司的可分配盈余,它是指总利润扣除股东权益、准备金、可计提部分之后剩余的那部分。

至于计提部分如果保险公司提的多,那我们就分的少,而且这些数据是非公开的,所以分多少完全区别于保险公司。

>>保障一般:福寿年年这种分红型年金险既没有银行理财等这类投资收益高,在保障方面做得也不到位,当风险真正来临时,分红险是无法弥补风险所带来的损失。

>>流动性差:一般来说,分红险在缴费前几年,能够退出的现金价值非常低,分红也还没开始,一旦退保损失巨大。

如果想要避开这些坑,建议先阅读这篇文章:

学会这招,远离年金险99%的坑weixin.qq.275.com

因此,对于一般人来说,还是建议大家把基础保障做足后再考虑福寿年年终身年金保险(分红型),才能以备不时之需。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐