现在很多人买东西都只看品牌,保险也不例外,每次和朋友说到保险产品,他们都认为大公司比较靠谱。其实在她们心中,大公司就意味着正规可靠,这样心里更踏实。那保险公司到底该怎么选呢?阅读这篇文章你就知道了:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

买保险,到底是大公司还是小公司好?weixin.qq.275.com

其实,保险公司不论大小,都受银保监会的统一管理与约束,都是靠谱的。尤其近几年,保险行业也多了很多后起之秀,这其中一定有百年人寿的名字。

了解过的人都知道,该公司近些年推出了一系列高性价比的爆款产品,收获了一波市场好评。但很多朋友会问百年人寿到底怎么样?公司产品值得买吗?本文就从以下两大点为大家专门解答!

本文重点:・百年人寿怎么样?

・百年人寿高性价比产品推荐

学姐知道,你们买保险前,肯定想了解公司实力如何?靠不靠谱?所以响应各位需求,下面先来一波百年人寿的介绍!

1、公司背景

百年人寿公司是经中国保险监督管理委员会批准成立的全国性人寿保险公司,公司于2009年6月3日正式开业,总部设在大连,公司的注册资本为77.948亿元人民币。

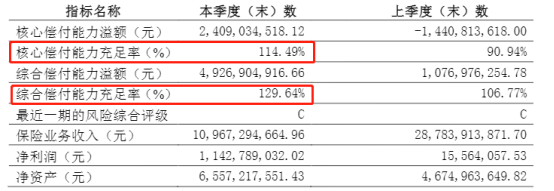

2、偿付能力

一般偿付能力越高,公司的倒闭的风险就越小。公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

最新数据显示,百年人寿公司的核心偿付能力充足率为114.49%,综合偿付能力充足率为129.64%,符合银保监会的要求。

那么它的偿付能力在所有保险公司中处于什么位置呢?大家可以了解下:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3、风险综合评级

根据保险公司偿付能力充足率、操作风险、战略风险、声誉风险、流动性风险等监测指标数,分为A、B、C、D四个等级。

最新数据显示,百年人寿公司的风险综合评级结果均为C,还有提升的空间。

4、服务评级

保险公司的服务评价体系是最直接反应消费者的消费感受,评级从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级,百年人寿公司的等级为BBB,属于中上等水平。

综合来看,百年人寿公司的实力还是可以的,大家可以放心投保。

大公司不等于好产品,公司实力再强大,最终也要回归到产品本身,好的产品才是最重要的。下面我们就以百年人寿公司的康惠保2.0为例,给大家详细讲解一下。

基本保障如下:

从上图我们能看出,康惠保2.0的保障内容十分全面,不仅包含了重症、中症、轻症,还有癌症、心脑血管二次赔付,除此之外,康惠保2.0还引入了前症保障。

了解了它的基本保障后,下面我们就来说说它的优势与不足。

1、优势

>>引入前症保障

康惠保2.0自带“前症”保障,一旦出险赔付15%的基本保额。

关于“前症”的概念,简单来说就是病情比轻症还轻,还没有达到轻症理赔标准之前的疾病,它能够更快把疾病扼杀在摇篮里,以免让病情恶化。

前症的保障不仅可以确保治疗费用,而且前症还有豁免责任,另外它把疾病的严重程度划分得更加详细,降低了理赔门槛,提高了理赔概率,这项保障目前重疾险市场上还是比较少见的。

还不太清楚前症的可以参考这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

>>重症额外赔付

如果60岁之前确诊,重症可赔付160%保额,相当于额外赔付了60%,是目前市场上为数不多赔付比例较高的重疾险。

举个例子:假设你投保了康惠保2.0,保额是50万,你在60岁之前确诊了合同所规定的重大疾病,就能够拿到80万。

毕竟赔付越多,就能够接受更专业的治疗及良好的就医环境,治愈的几率也就更大。

说着这里,不得不提下信泰人寿的达尔文3号,这款产品在60岁之前确诊重疾,可额外赔付80%保额,这也是目前市面上最好的赔付比例了,可是说是相当优秀了!

>>轻中症赔付比例高

25种中症,赔付2次,每次60%,而目前市面上大部分重疾险中症赔付在45%-50%之间,康惠保2.0的赔付的次数和比例在同类产品中,已经算不错的。

而且现在很多疾病都是由轻症慢慢发展到中症,甚至重症,看似不起眼的小病也有可能掏空家里的所有积蓄,所以60%的保额不仅可以覆盖治疗费用,也不会增加家庭的负担。

48种轻症,最高赔付3次,依次赔付40%、45%、50%基本保额;像目前一般产品的赔付比例都是30%起,康惠保2.0赔付比例已经算很高的了,而且赔付比例还是呈持续递增趋势。

>>心脑血管二次赔

首次和非首次都可以赔付120%的基本保额,目前市面上的产品心脑血管二次赔最高也就120%,康惠保2.0达到了最高水平。

毕竟心脑血管的发病率及复发率是很高的,二次赔就显得尤为重要。

>>增值服务

康惠保2.0保额达到20万可享受重疾绿通服务:日常医疗咨询、专家二次诊断服务、入住专家病房/手术安排、质子重离子预约安排、海外二次诊断(40万以上保额享有)。

有了这些特殊服务,可以更好的解决看病困难的问题,毕竟现在去医院排队、挂号都要耗费很多时间,而疾病是不等人的。另外还能受到更加专业的治疗,这也是一般人很难享受到的服务。

除此之外,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也会高很多。

看完有没有很心动,这里给大家整理出了目前值得买的高性价比重疾险!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、不足

当然,康惠保2.0也存在一些小缺陷,它的等待期为180天,相对等待期为90天重疾险产品来说时间较长。不过也可以理解,这样能够保障标准体客户的权益,防止骗保。

虽说有不足,但它毕竟有一个前症的保障,这也是很多重疾险产品都没有的。

综合来看,对于看重前症保障、轻中重症赔付比例、心脑血管二次赔以及增值服务的人来说,这款产品是个不错的选择。

如果大家想了解更多热门且高性价比产品,这里全列出来了,大家可以对比择优:

全国热门的136款重疾险对比表weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑。

往期推荐

往期推荐