题主面对这种情况建议收集好材料,向保险公司进行申诉。现在大多数的车主可能都知道给车子买保险,但是一旦出险了却不清楚该如何理赔?就很苦恼!没关系,当你看到这篇文章,你的苦恼就解决了!我建议你看看这篇文章,理赔不再迷路:

出了车祸保险公司如何理赔?车险快速理赔流程weixin.qq.275.com

出了车祸保险公司如何理赔?车险快速理赔流程weixin.qq.275.com

本文重点:

什么是第三者责任险?

出险之后该如何理赔?

涉及第三者责任险理赔需要什么材料!!!(重中之重)

三责险,全称为:机动车第三责任强制保险。

官方解释:保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任。

三者险简单来说就是赔付需要您承担的他人人身伤亡及财产损失。新车险改革后,三者险的限额由5-500万调整为10万-1000万。当然,现在路上豪车越来越多,三责险的限额提高,对我们广大私家车主们来说也是很有好处的。根据个人经济条件+当地经济情况来定额,一二线城市100万起步,四五线城市/城镇农村地区至少50万。

也有一些车主问道车损险和三者险的功能一样,都是赔偿第三方的人身和财产损失,那买了交强险,三者险还需要买吗?这里也对这些疑问的车主做了解答:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

接下来我们拆分一下官方定义,更好消化。

1、看对象:

除了车主(被保险人)本人以外,无论是配偶、朋友、直系亲属、雇员、租车的人,都必须在车主(被保险人)允许的前提下开车。

此外,开车的人必须持有效正规、有效的驾照。

并且,驾照类型与正在开的这个车的车型,必须是相符的。

2、看对象——啥叫“第三者”?

保险公司是第一者,被保险车辆是第二者。

因被保险车辆发生意外事故,遭受人身伤亡或者财产损失的人,就是第三者。

所以请听题,以下属于“三责险”里规定的“第三者”吗?

——坐在副驾驶的女朋友和坐在后座的狗;

答案:不是!

好嘛,那假设以上条件都满足了,具体又该咋个赔呢?

是不是符合上述条件,保险公司就能给我们全赔呢?

不不不,没那么简单。

以下三种情况,保险公司选择不赔。

1、超出保额部分——自费!

购买之后,一旦遭遇事故需要赔偿第三者损失。保险公司就会根据你买的额度,来为你支付对应的费用。

如果要赔的钱超出你买的额度,那超出的部分就只能自费了哈~

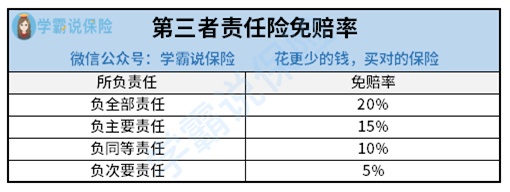

2、免赔率

赔付的时候,还要考虑免赔率的问题!

司机在驾车过程中,有可能因为自己或他人的一些不当操作引发事故,对车辆造成损害,因此保险公司就会根据不同的事故原因,制定一定比例的免赔率。

放到“三责险”里,也有这样的免赔率规定。

比如,针对被保险机动车一方:

注意!有一种叫不计免赔率的附加险,建议在购买“三者险”的同时一起购买。

这个险种就是专门针对免赔率的,费率不高,价格便宜。

买了之后,保险公司就会负责100%的赔偿(违反安全装载规定而增加的10%免赔率除外)。

3、依法行事才能赔

此外,在定义种,保险公司强调了是依法承担责任的。

也就是说,所有保险公司“三者险”的赔付,必须是有法有据可依的。

未经保险公司书面同意,被保险人自行承诺或支付的赔偿金额(就是所谓的私了……),保险公司有权重新核定。

因被保险人原因导致损失金额无法确定的,保险公司有权拒绝赔偿。

如果车主还想了解关于三者险该如何理赔,可以看看这篇文章:

【第三者责任险】你想知道的都在这里了!weixin.qq.275.com

一旦我们的车辆出险,只要是让保险公司掏钱给你修车,都可以叫做“出险”。比如题主这种情况,

包括单方事故、双方事故、多方事故,甚至车停路边上被人划了也可叫出险。我们该如何进行理赔,接下来我大家介绍一下:

第一步:报案

发生保险事故后,首先需要拨打122事故报警台,如有人员受伤,还应立刻拨打120急救电话。通过交警判定责任方,有责任的一方负责拨打自己投保的保险公司进行报案,保险公司客服人员会告知理赔所需要的单证,并进行相应的理赔引导。

如果是单方事故或轻微事故,可以自行拍照后将车开走,并在出险后48小时内向保险公司报案即可。

需要注意的是,如果超过48小时不报案,保险公司是可以不予赔付的。

第二步:查勘定损

如果是轻微事故,车主可直接将车辆开到定损中心进行定损。

如果损失较大的,保险公司会派查勘员到事故现场进行查勘。然后把车开到维修单位去确定损失,就是定损,定损需要有保险公司、修理厂以及客户三方共同参与。

第三步:核价核损

保险公司核损员会审核查勘定损的合理性以及准确性。

第四步:递交理赔材料

理赔材料包括车辆的保单、行驶本、驾驶本、被保险人的身份证及责任认定书,单方事故无需提交责任认定书。

如果涉及到人伤的,还需提供伤者的诊断证明及医疗费发票。

第五步:修车

第六步:领取理赔款

修完车后被保险人需要携带定损单、维修发票、维修清单及银行卡到定损大厅办理领取赔款手续。

保险公司财务人员根据理赔人员理算后的金额,向车主指定账户划拨最终赔款,一般不超过7个工作日,理赔款会打入被保险人的银行卡账户内。

购买了车险,出了险第二年的保费就会上涨,但是大家也一定不要脱保!毕竟脱保危害实在是太多了!想了解脱保有哪些危害?一定要看看这篇文章:

车险脱保危害到底有多大?提前多久续保才合适?weixin.qq.275.com

不同的情况所需要的材料也不一样,主要分以下几种事故:

1、双方事故:本车和三者车损坏

双方事故是指在事故中存在着二方当事人,是由二方当事人引起的事故,如二辆车相撞、一辆车撞了一个行人等,都属于双方事故。

这个时候需要的索赔单证:

索赔申请书

驾驶证、行驶证(正、副)

交强险保单原件

事故证明(一般是交通事故认定书)

修车发票

被保人身份原件及出险前存折复印件

2、涉及第三者人身伤亡案件

索赔申请书

驾驶证、行驶证(正、副)

被保人身份证原件及出险前存折复印件

责任认定书、损害赔偿调解书、赔偿凭证

门诊病历、疾病诊断证明书、出院小结

医疗费用明细清单、医疗发票、护理证明

被抚养人及家庭关系户籍证明、供养证明(被抚养人为老人的须提供老人所生育子女人数及户籍证明)

伤者及护理人员工资有效收入证明、完税证明(收入 超过个人所得税起征点需提交)

交通事故评残证明、残疾用具购置证明及发票

死亡证明、销户证明、火化证明、尸检报告、户口本

3、涉及第三者财产损坏案件

索赔申请书

驾驶证、行驶证(正、副)

被保人身份证原件及出险前存折复印件

交通事故责任认定书、损害赔偿调解书

物损损失清单及赔偿凭证

事故现场照片、物损照片

这些材料可供参考,具体详细材料和情况可以咨询保险公司!

最后,学姐想说,买车险从来不是一件容易的事,车主们一定要对自己负责,认真对待,学姐整理了一份车险常见误区合集,车主们可不要乱踩了哟!

汽车保险的常见误区,你踩过几个?weixin.qq.275.com

往期推荐

往期推荐