关于支付宝中的相互宝互助计划,一直是大家热议的话题,目前已经超过一亿人参与相互宝计划。不过还是有很多朋友不知道相互宝是什么,学姐在后台也经常看到一些相关的问题:“相互宝有什么用?”“相互宝可以当作是保险吗?”带着这一系列的问题,学姐今天就给大家做一个相互宝的详细解析!

在聊相互宝之前,你可以先了解一下一些关键词语和知识点:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

揭秘相互宝真面目

深扒相互宝优势和缺陷

相互宝值得加入吗?

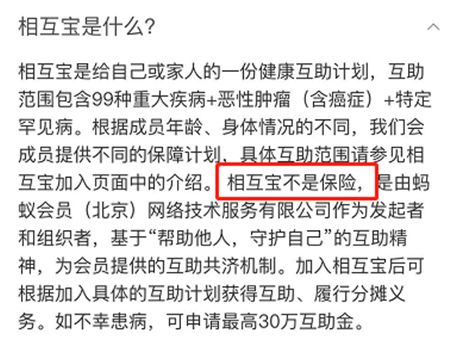

1.相互宝的介绍

相互宝——这款让大家伙儿热议的产品,可能会让很多用户不是很了解,相互宝是蚂蚁金服面向蚂蚁会员推出的一项互助计划,不是传统意义上的保险产品。这点相互宝的页面也作出了说明:

可以这么说,相互宝就是支付宝旗下的蚂蚁金服开展的一种线上捐款。

组织一大批人,加入这个项目,如果项目中某位成员得了约定条款中的重大疾病,所有人就来通过“捐款”帮助这位患者。

相互宝是一项公益,也是一项福利,“一入生病,大家分摊”, 为很多看不起大病的老百姓提供了一定的帮助。

2.相互宝的保障内容

相互宝加入的门槛比较低,芝麻信用达到650分就有资格加入资格。相互宝互助计划有三个:大病互助计划、慢性病互助计划、老年防癌计划。不同计划的保障内容以及互助金额度都不一样,可根据自己的需求进行选择。

1.相互宝的优势

(1)门槛低

如果想要加入相互宝,只要满足三个条件即可:

符合健康告知条件

年龄在69岁以下

芝麻信用650分以上

比起其他的保险来说,门槛是相当低了。并且是在支付宝直接申请在线审核,方便又快捷。

关于健康告知的注意事项我这里也整理成了一篇文章,可以参考一下:

投保时,健康告知有什么小技巧?weixin.qq.275.com

(2)先保障,后缴费

相互宝跟保险不一样的是,加入后不用交钱。而是根据每月公示赔多少钱后,大家再进行分摊。

(3)分摊费用少

相较于商业保险来说,相互宝的分摊费用低。虽然从一开始到现在,平均分摊的金额暴涨了200倍,但暴涨过后的分摊金额也仅是6块多,一年下来也不会超过200块,即可享有最高30万的保额,对比目前一年期重疾险来说,这个价格,简直不能更划算。

缺陷:

(1)保障内容可随时更改

相互宝的保障责任是可以随意修改的,并不受保险行业协会的监督,也有随时停售的风险。不像其他保险产品一样具有法律效力和合同保障,也没有国家政策和相关机构的保护。

例如前不久,相互宝把滤泡状甲状腺癌定为了轻症,保额从30万降到了5万元。虽然甲状腺癌治疗费用不高,但也不免担忧,以后如果修改其它理赔规则,该怎么办?

(2)理赔时间不固定

相互宝作为商业计划,没有巨额的储备金,单靠收取的管理费用,是无法保证每个买了的用户都能“出险即赔”的。例如某些在5、6月份就确诊为恶性肿瘤的患者,但是在12月份才公示理赔,这样的理赔时效,对于一个急需拿钱治病的人来说就如远水救不了近火。

说到理赔,学姐特地帮助大家整理好了这方面的信息,在这里分享给大家:

理赔案件发生后,应该如何去理赔weixin.qq.275.com

(3)保障降低、保费变高

相互宝分年龄段给付互助金额,30天-39周岁的人群,最高可以拿到30万的互助金,而40-59周岁的人群,最高可以拿到10万的互助金。

年纪越大,获得重疾的几率越高,相互保对于年纪大的人来说,保障显然是不够的。

由图可以看出,一场重疾平均治疗费用都要10几万,还没算上后续3-5年的康复期需要的营养费和护理费以及误工费,10万保额是远远不够的。那么罹患一场重疾,保额多少才够用呢,我这里也作出了解答:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

除此之外,相互宝分摊的费用从一开始的每期几分钱到现在的一块多,看似不起眼,但其中价格却涨了近百倍,随着互助计划理赔数量增多,人均分摊的金额可能还会上涨。

三、相互宝值得加入吗?相互宝最大的优势是便宜门槛低,不需要投入多少费用就能有一份基础保障,学姐认为符合健康要求,能加就加。

相互宝的出现,通过最基础的人与人之间的互相帮助,每个月你掏几块我掏几块,既能帮自己,也能帮助更多的人。

但是相互宝保障不足而且存在一定的不确定性,所以我们不能够把相互宝作为唯一的保障,它只能作为一个补充保障的产品。

在大病面前,家庭的经济损失、治疗费用,车贷房贷远不是一个相互宝能够覆盖的,还是需要做好家庭保险的配置,学姐这里也有一份家庭保险配置的攻略,建议大家收藏起来:

3套方案,配齐一家人的保险weixin.qq.275.com

在重疾保障上,最好配置一份重疾险,重疾险保障全面,保障期限稳定,即便停售了,保障也要到个人合同终止,所以不用担心出现停售风险,下面是我从100多款挑选出10款性价比最高的重疾险,大家可以参考一下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐