是的,你没有看错,曾经红透重疾险界半边天的达尔文3号将在8月25号停售。

很多人纳了闷了:好好的产品怎么搞停售了?难道是信泰人寿搞营销的一种手段?背后的原因我们不得而知,保险公司公司的心思也猜不透。

对我们来说,达尔文3号是否真的好,要不要赶在停售前冲一波才是最重要的。

今天学姐就带大家一起,挖挖达尔文3号的“二三事”。先来看看达尔文3号在市面上同类产品中的表现水平叭:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

v 达尔文3号凭什么这么“红”?

v 达尔文3号,揪到你的缺陷了!

v 与“地表两巨头”比,达尔文三号还配得上重疾险“领头羊”称号?

话不多说,双手奉上达尔文3号的保障内容精品图,如下:

可以看到,达尔文3号的保障内容非常丰富,别家有的重疾、中症、轻症保障它都有,别家没有的它也独领风骚!接下来深扒一下达尔文3号的亮点:

1. 重疾赔付“壕到没朋友”

60岁前确诊重疾,额外赔80%保额。这是什么概念?如果是买了50万的保额,60前出险能拿到90万,整整多出了40万!

40-60岁是家庭的高压阶段,赡养父母、培养孩子、偿还房贷车贷等,家庭经济支柱该有的压力一个也没落下。如果因为患重疾而失去工作能力没有收入,那整个家庭可能也就倒下了。

达尔文3号的重疾赔付力度如此之大,直接减少了家庭因为重疾带来的潜在负担,让家庭多了一层护盾;也让患者有足够的底气选择更好的医疗资源,有更大的生存希望。

就想问下,这波操作除了信泰还有谁?我测评了上千款重疾险,只挑出了这几款:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

2. 中轻症首创二次赔付

中症能不分组赔付2次,每次60%保额,轻症能不分组赔付3次,每次60%保额这个设置在市面上同类重疾险中已经处于领先水平了。可能在信泰看来,这还不够,还要玩一波更大的,首创高发中轻症二次赔付!见过耍帅的,没见过这么耍帅的。

达尔文3号本就覆盖了高发的轻症,不信你看:

其中高发的3种轻症,不典型心肌梗塞、微创冠状动脉搭桥术和微创冠状动脉介入手术,1种高发中症,中度脑中风,若不幸二次患上,额外赔!不用钱的那种!还不占用各自原有的赔付次数!

轻症额外赔45%,中症额外赔60%,这样的羊毛确定不薅?

3. 可选责任优秀

达尔文3号可选癌症二次赔 + 心脑血管二次赔 + 身故/全残保障 + 投保人豁免。二癌和二心的赔付比例做到了150%,要知道市面上大多产品的赔付比例只有120%。(其他保险公司的内心os:信泰你做个人吧。)

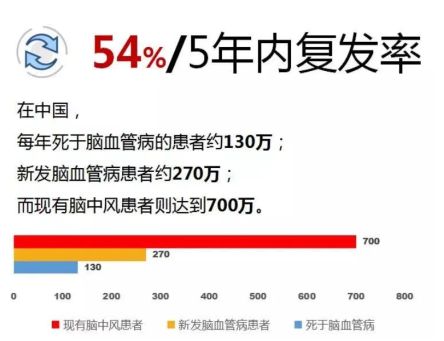

在重大疾病风险中,癌症和心脑血管疾病是最高发的,复发率也高的惊人。看下面的数据就知道了:

特别是癌症,占到了每年重疾险理赔的60%。还有心脑血管疾病,5年内的心脑血管疾病达到了54%。

所以说,达尔文3号对癌症和心脑血管疾病的保障简直不要太好了。

v 达尔文3号,揪到你的缺陷了!达尔文3号是否优秀到极致,也不是。任何一款产品都不可能十全十美,真正优秀的产品应该是瑕不掩瑜的。

达尔文3号的“瑕”又是什么呢?

达尔文3号对职业的限制比较严格,只有1-4类的职业可以投保。高空作业者、刑警等高危职业工作者,均不能投保。这点也可以理解,保险公司不是慈善机构,总要控制风险的。

篇幅有限,其他缺点我都整理在这篇文章里了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

强者对决,且看达尔文3号还能摘得重疾险“领头羊”的桂冠吗?

直接下结论:

1)看重前症保障:康惠保2.0

前症是重大疾病的极早期病症,比轻症的病情轻,治好后可以大大降低罹患重疾的概率。康惠保2.0的前症保障,直接在极早期就掐断了重疾的风险,也是变相鼓励患者积极接受治疗,真正的你好我好大家好。

前症保障是康惠保2.0独有的特色保障,市面上仅百年人寿一家。在前症阶段就能获得理赔并且可以豁免后期保费,轻症、中症和重疾的保障仍然是有效的。虽然保费较高,但保障非常实用。

更多康惠保2.0详细的测评内容,可以看看我之前的文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2)看重心脑血管疾病保障:达尔文3号

从前面的内容我们知道心脑血管疾病的发病率和复发率是非常高的,而达尔文3号针对心脑血管疾病,不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入,这三种是轻症里面涉及心脑血管疾病的,还有中症的中度脑中风也是高发的心脑血管疾病。

这些高发的轻中症不仅都能进行二次赔且赔付比例非常高。此外,可选责任心脑血管二次赔付又将心脑血管的保障延续到了重疾。

总的来说,关于心脑血管类疾病的赔付,从轻症-中症-重疾,都延续了二次赔的链条。这点非常优秀,

3)看重赔付力度:超级玛丽3号Max

60岁前患重疾,额外赔付80%保额;60岁前首次患中症和轻症,额外赔付比例分别达到15%、10%,超级玛丽3号Max是市面上第一款中症和轻症都能额外赔付的重疾险!另外,癌症二次赔和心脑血管二次赔也达到150%保额的优秀水平,保费也便宜。

如果还想“货比多家”,可以从我盘点出来的重疾险中再多对比几款:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐