在提供保险咨询时,人们经常问我 “XX保险公司都没有听说过,可靠吗?”,在我看来,他虽然是问保险公司可不可靠,但实则关心的是如果在这家公司买了保险,有没有保障?我会第一百零一次的坚定的告诉他们说:保险公司都很可靠。因为所有正规的保险公司都是受到中国银保监会严格监管,有国家做后盾,大家放宽心吧。知道保险公司都很可靠了,是不是又要纠结大小公司哪个好呢?早就看穿你,好在留了一手,来看这里吧:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

买保险,到底是大公司还是小公司好?weixin.qq.275.com

百年人寿保险公司可靠吗?

百年人寿保险公司产品值得买吗?

1、百年人寿保险公司背景介绍

百年人寿保险公司成立于2009年,注册资本达到77.948亿元,十年累计实现保费收入超过1400亿元,可见它的资本是非常雄厚的,规模也不小。

百年人寿的股东分别有万达集团、融达投资和新光控股集团等等,其他集团不知道没关系,但是万达集团总听过吧,有资本强大的万达集团在,你还在担心什么。

而且每年中国银保信都会根据上一年保险公司的服务状况作一个评级,包含销售、理赔、咨询和维权四个方面的指标。在中国银保信发布的《2018年度保险公司服务评价结果》中,百年人寿保险公司获得BBB等级,在众多人身保险公司中排第8,可以说是非常不错的成绩。

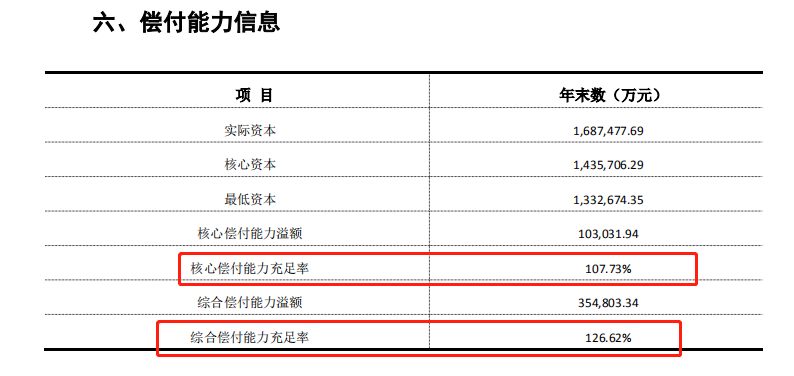

2、百年人寿保险公司偿付能力如何?

偿付能力如何,即保险公司的偿还债务能力如何,它代表保险公司能不能拿出赔给客户的钱。根据监管要求,保险公司偿付能力要达到这两个指标:核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%。

在百年人寿保险公司官网上,它的2019年度信息披露报告中显示,核心偿付能力充足率为107.73%,综合偿付能力充足率为126.62%,高出国家监管要求,是偿付能力达标的公司,大家都放心了吧。

那么百年人寿的偿付能力在众多保险公司中处于什么水平呢?好奇的朋友可以看这篇榜单了解一下:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

评价一家保险公司实力如何,除了偿付能力,还要看什么呢?我已帮你划好重点:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

公司可靠了,还得看产品值不值得买。百年人寿的名声虽然不大,但它的康惠保系列产品对熟悉保险的人来说,是耳熟能详,堪称“性价比之王”,今年也成功升级为2.0版本了,接下来就分析下这款康惠保2.0表现如何吧。

话不多说,先看下我整理的康惠保2.0的测评图:

康惠保2.0作为一款重疾险产品是很不错的,保障全面,重疾、中症、轻症和前症都涵盖了,并且还有不少的看点:

1、重疾赔付高:赔付100%保额,60岁前还能额外赔付60%,即假如你投了最高保额70万,那你将最高能获得赔付112万,整整多出42万,这个赔付比例在市场上是绝无仅有的。

现在大多数人在60岁前还是未退休的状态,他们对家庭的经济责任还是较大,一旦罹患重大疾病,不仅家里失去一部分经济来源,还可能为了治疗花光家里的积蓄,而这款产品在60岁前确诊可以额外赔付60%保额,这一大笔钱不仅可以拿来治疗,还可以拿来为家里还贷,赡养老人,养育小孩等等,保障十分有用。

2、首创12种前症保障:前症是该产品非常大的亮点,创市场之首例,新增12种前症保障(如下图所示),包含肺部结节、乳腺增生和糖尿病等高发前症,赔付15%保额。很多人会疑惑:前症是什么?有什么作用?

其实前症就是比轻症严重程度更低一些的疾病,但若是得不到及时治疗,极大概率会发展成为重疾,这款康惠保2.0有前症保障,能够让被保人更快接受治疗,实现早发现、早治疗,避免日后发展为重疾的风险,进一步降低理赔的门槛,提高理赔概率,可谓是令人心动的一项保障。关于前症保障还有更多详细内容,大家可以直接看这篇文章深入了解:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

3、自带癌症2次赔付:初次确诊恶性肿瘤3年后,复发、转移、新发及持续治疗,赔付120%保额;若是初次确诊恶性肿瘤之外的其他重疾180天后,癌症新发赔付120%保额。

并且,康惠保2.0的赔付间隔时间比较短,这将更容易触发2次理赔,因为人在患了癌症后,在之后的3-5年时间内最容易二次复发,而市场上重疾险产品一般为5年的间隔时间,被保人很难达到再次理赔的条件,这就凸显出康惠保2.0的保障是非常人性化。

4、可选心脑血管2次赔付:初次确诊特定心脑血管疾病1年后,再次确诊同种重疾赔付120%保额;若是初次确诊心脑血管疾病之外的其他重疾180天后,新发特定心脑血管疾病,赔付120%保额。

据相关资料,人在患心脑血管疾病时,通常伴有器质性的改变,即心血管和脑血管器官会受到永久性损害,容易再次复发,所以说,康惠保2.0的心脑血管2次赔付是非常实用了,让你拥有多一次的保障机会,在最大程度上帮你转移经济风险。

说了这么多优点,你是不是疑惑它有没有缺点呢?

可以明确的告诉大家,它有,例如等待期180天,是相对较长的。保险公司设置等待期是为了防止骗保事件发生,若是等待期内出险,保险公司是不予理赔的,所以等待期越短越好,更容易触发理赔。现在市场上很多产品的等待期都只有90天,康惠保2.0的等待期长达180天,如果被保人在购买康惠保2.0后,不幸的在180天内出险,那将无法获得理赔了。

但是,每个保险产品都必然不可能十全十美,相对于它的优势而言,产品里有一些不足之处也是可以接受的,那康惠保2.0的不足你能接受吗?关于康惠保2.0,我这里有一份更全面的测评:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

总的来说,百年人寿公司是可靠的,它的产品“康惠保2.0”也值得购买,大家不要再陷入保险公司名气小=不可靠的思想误区啦,这个关系并不能划等号,正规的保险公司都是靠谱的,我们在选择保险时候,关注的重中之重应该是购买的产品本身。

除了康惠保2.0,市场上还有不少优选重疾险产品,想知道有哪些?送你份排行榜:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

往期推荐

往期推荐