中国人寿作为国内保险界的“老大哥”,公司综合实力都是比较强大的。中国人寿知名度很高,今天学姐不仅要跟大家探讨一下中国人寿这家公司的情况,还要深入了解一下中国人寿鑫享至尊这款理财险怎么样。

学姐整理中国保险公司的排名,过来看一下中国人寿“老大哥”的地位还是否排列在榜单的第一名吧。

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

中国人寿的介绍

鑫享至尊的测评

1、中国人寿背景的简单介绍

相信大家都有听说过中国人寿这家保险公司的大名,在这里学姐就给大家简单介绍下这家知名度很高的保险公司吧。公司成立于1949年,属中央金融企业,中国人寿已连续18年入选《财富》世界500强企业。

看到这里,觉得中国人寿挺厉害的,还想继续深入了解中国人寿及其产品的话,可以看一下这篇文章,资料超全。

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

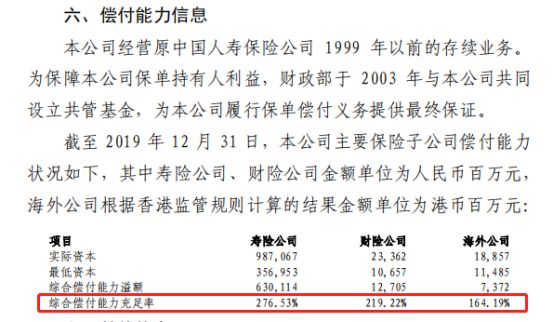

2、中国人寿的偿付能力

偿付能力是保险公司还债务的能力,根据保监会相关规定,保险公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,即符合偿付能力监管要求。

学姐在中国人寿的官网上,找到了中国人寿2019年第四季度的偿付能力信息,详情见下图:

从图中不难看出,寿险公司、财险公司和海外公司的综合偿付能力充足率都超过了银保监会的要求,可以看出中国人寿的偿付能力还是可以的。

想要知道中国保险公司的偿付能力哪家最强吗,学姐都已经整理好了,赶紧过来看一下排名吧。

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

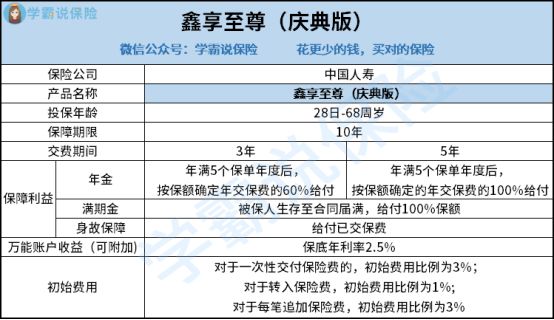

说完了中国人寿,我们一起来看一下鑫享至尊这一款年金险吧,以下是鑫享至尊(庆典版)的信息内容图:

通过图片我们可得知:

鑫享至尊(庆典版)这款年金险的形态是年金+万能账户,含有身故保障,若在保障期间内身故,赔付已交保费(不计利息)。

1、返现形式:

鑫享至尊(庆典版)有两种返现形式,按3年交费,在第5周年后,按保额确定的年交保险费的60%给付年金;按5年交费,在第5周年后,按保额确定的年交保险费的100%给付年金。

举例说明一下,30岁的A先生买了一份鑫享至尊(庆典版)年金险,选择5年交费,每年投入10万元。

鑫享至尊(庆典版)的保障期限为10年,前面5年为共投入了50万,后面5年里,每一年能拿10万,把前期投入的钱都拿回来。在40岁的时候,返还3.88万元的利息。讲真,当这笔钱不拿去投资做生意的前提下,购买这份鑫享至尊(庆典版)真的不太划算。

当然啦,如果你不会投资或者做生意,感觉年金险还是挺好的,学姐整理了更为优秀的年金险,国内十大热销的年金险都在这里了。

十大值得买的年金险大盘点!weixin.qq.275.com

接下来,我们一起来看一下鑫享至尊(庆典版)这个号称有5.3%利率的万能账户吧。

2、万能账户:

市面上年金+万能账户形态的年金险非常常见。

万能账户需要注意两个收益,一个是保底收益,另外一个是实际结算收益。保底收益意味着就算未来经济再差,也不能低于这个数值,鑫享至尊(庆典版)的保底利率为2.5%,目前最低的保底利率为1.75%,最高的为3%,保监会规定这个保底利率不能超过3%。

实际结算收益需要根据各家保险公司的投资能力来判断,目前为这个数值范围为4%到7%不等。

还有一点需要注意的是前期交保费的时候,万能账户是还未开通的,等真正开始拿返现金时,才能放进万能账户。换言之,鑫享至尊(庆典版)按3年交费,那么等到第4年保险公司给付年金的时候,才能将这笔钱转进万能账户。按5年交费,需要等到第6年时,才能将这笔钱转进万能账户。

话又说回来,鑫享至尊(庆典版)宣称万能账户能有5.3%这么高的利率,学姐帮大家看了一下,真正有5.3%利息,仅仅只有开户的50元才有哦,后面返年金进去的,能不能维持还不一定~

这么一说,年金险真的是一不小心就会踩坑,别担心,学姐已经做好年金险的攻略了,想要避开年金险的坑,请看这里。

学会这招,远离年金险99%的坑weixin.qq.275.com

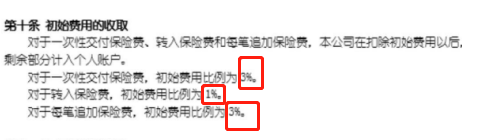

3、初始费用收取:

购买万能账户,保险公司是会收取一定的钱作为运营成本的,鑫享至尊(庆典版)的规定是对于一次性交付保险费,初始费用比例为3%;对于转入保险费,初始费用比例为1%,对于每笔追加保险费,初始费用比例为3%。详情可见条款内容:

这个设置就相当于想要进万能账户的场子,先交入场费,这部分的作用只是单纯给保险公司交钱而已。

如果你不想白交钱,想了解中国人寿的其他保险产品,看这篇文章就对了,学姐整理的排名前七的保险产品,有兴趣的话可以过来了解一下。

新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com

总结:

学姐认为在理财的同时,保障身体健康更为重要,学姐给各位不同年龄段的人整理了一份保险配备方案,请笑纳。

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐