中国人寿和中国平安都是保险业的巨头,说到保险公司,大家总会把中国人寿和中国平安放到一起来进行对比,学姐今天也来对比一下这两家保险公司,看看它们谁的实力更强。

如果除了这两家保险公司之外,大家还有想了解的保险公司,不妨掌握下以下这个万能的方法,教你一眼看明白保险公司:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com中国平安和中国人寿实力大PK!

中国平安和中国人寿产品拔河赛!

中国平安和中国人寿都是国内的大保险公司,这不免让人好奇,谁的实力更胜一筹呢?

学姐这就来为大家对比下:

1、中国平安:

中国平安人寿成立于2002年,截至2020年末,平安人寿注册资本为338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,寿险代理人超100万名,服务网络遍布全国,向客户提供全周期人身保险产品和服务。

中国平安的产品我也做了个详细的对比评测,感兴趣的伙伴可以点击下方链接免费获取:

平安保险中最好的险种是哪个?weixin.qq.275.com2、中国人寿:

中国人寿,总部位于北京, 注册资本282.65亿元人民币。中国人寿的前身与中华人民共和国同龄,1949年10月经中央政府批准组建,是国内最早经营保险业务的企业之一,中国人寿的前身与中华人民共和国同龄,1949年10月经中央政府批准组建,是国内最早经营保险业务的企业之一,被誉为中国保险业的“中流砥柱”。

中国人寿的搭建了95519客户服务专线、企业互联网站,旗下共有161.3万名个险渠道销售人员、16.6万名银行保险渠道销售人员、6.55万名团险销售人员。

对中国人寿的保险不了解的伙伴应该也不少,学姐进行了汇总,感兴趣的伙伴可以看看:

新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com从上面的介绍当中,大家不难发现,中国人寿的成立时间更早,而中国平安虽然起步较晚,但是规模和中国人寿几乎不相上下,难分伯仲。

因此,从单纯比较公司的背景来看,中国平安和中国人寿很难分出高低。

不过,很多人买保险,最关心的还是保险公司赔不赔得起钱。

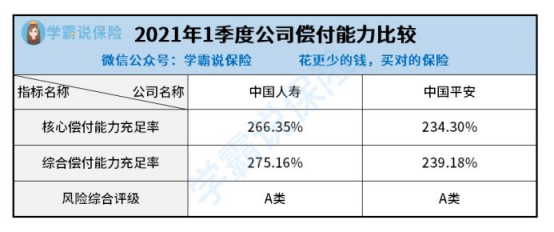

那么我们怎么才能知道保险公司赔不赔得起钱呢?在这里学姐引入一个概念:偿付能力充足率。

偿付能力简单来说,就是是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系。银保监会规定,当核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,即为合格。

那么,中国平安和中国人寿的偿付能力是多少呢?学姐从他们的官网上找到了最近的一组数据并整理在如下表格,大家不妨看看:

从图中我们可以发现,中国人寿和中国平安的偿付能力都是达到合格线的,而且风险评级都为A。

不得不说,中国人寿和中国平安的偿付能力,也是十分优秀的,让学姐惊艳了一把!

从背景实力和偿付能力者两个方面来看,中国人寿和中国平安都做得很不错。看到这里,想要在他们之间选择一个的伙伴,可能会觉得有点为难。别急!学姐还评测了这两家公司的热门重疾险,结果让人可能会让你吃惊!

二、中国平安和中国人寿产品拔河赛!学姐挑选出来的两款产品分别是:国寿福2021(A款)和平安福2021。

它们的保障内容如下:

一眼看过去,国寿福2021(A款)和平安福2021的缺陷还是挺明显的:

1、保障期限单一

国寿福2021(A款)和平安福2021均为保障终身的重疾险,保障期限无法灵活选择。

要知道,现在保障期限可以选择的重疾险一抓一大把。许多重疾险既可以选择保障定期也可以选择保障终身。

这样一来,消费者就可以根据自己的预算灵活选择了。但是国寿福2021(A款)和平安福2021居然都不支持消费者选择保障期限,显然有些死板了。

2、赔付力度弱

国寿福2021(A款)和平安福2021的重疾赔付力度都有些拿不出手。

现在不少重疾险都设置了针对特定年龄患重疾给予额外赔付的保障了,比如说凡尔赛1号重疾险规定,在60岁前患重疾,在赔100%保额的基础上再额外赔100%保额,总共赔付200%保额!

但是,在保障期内得了重疾,平安福2021只赔付100%保额,而国寿福2021(A款)的重疾额外赔也只针对6项高发重疾,保障十分不全面。

除此之外,目前市面上的重疾险的轻症和中症赔付比例普遍是:轻症赔30%保额,中症赔60%保额。

而国寿福2021(A款)和平安福2021的轻症赔付比例是20%保额,中症赔付比例是50%保额,真是太小气了!

看重赔付力度的伙伴,不妨选择以下这些赔付力度更高的重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com3、保费较贵

从上图我们可以得知,30岁的年轻人购买国寿福2021(A款)和平安福2021,保费均要上万。

不得不说,国寿福2021(A款)和平安福2021真敢开价啊!

要知道,这个年龄买重疾险,五六千的保费就可以买到不错的了。

比如以下这些重疾险的保费就很便宜:

十大便宜好价的重疾险大盘点weixin.qq.275.com总的来说,买保险最重要的还是要产品的保障好不好,而非保险公司。虽然中国人寿和中国平安的实力都非常强,但是他们旗下的国寿福2021(A款)和平安福2021的性价比并不高,建议大家谨慎入手!

往期推荐

往期推荐