不少保险公司都有推出叫做超医保的百万医疗险,比如平安、京东安联、中国人寿财险,而京东超医保百万医疗险是京东联合中国人寿联合推出的一款一年期百万医疗险。

百万医疗险在保险市场上非常火热,凭借一年百来块就能购买到上百万的保额,吸引了很多人的目光,但对保险不了解的人,千万别盲目入手。今天学姐带着大家分析一下京东超医保百万医疗险的保障情况,告诉你们值不值得入手!

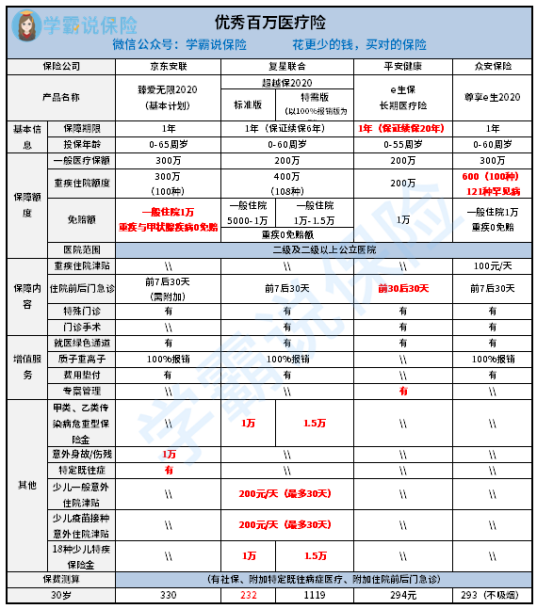

为了更直观的了解这款产品,不如先看下和其他产品之间的对比:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com・超医保怎么样?值得买吗?

・市面上热门百万医疗险对比

中国人寿是国有特大型金融保险企业公司;总部设立在北京,世界500强企业、中国品牌500强,属中央金融企业。虽说公司实力强劲,但还是要看产品本身如何。

作为公司旗下的超一款百万医疗险,超医保到底值得推荐购买吗?

话不多说,直接先上产品图:

从上图来看:超医保作为一款百万医疗险,投保年龄在0-65周岁,保障期限为1年,等待期30天,最高可续保至100岁。

这款产品有两个版本,除了免赔额以及保费,其他保障都一样,其保障内容主要包含一般医疗+特定重疾医疗+住院前后门急诊+特殊门诊+门诊手术+质子重离子+重疾住院津贴+可选责任+增值服务。

这样看来,这款产品的基本保障还是挺全面的,而且保费也不算贵。

基本保障清楚后,那接下来就来扒一扒它的优缺点!看看有没必要买。

1、优点

>>性价比高:这款百万医疗险不仅基本保障丰富,而且一般医疗及特定重疾医疗保额分别高达300万、600万。

不仅保额到位,能更好的覆盖掉日常的医疗费用,而且对于30岁的人来说,保费一年也不超过300多元,一般家庭都能支付得起。

>>住院前后门急诊时间长:超医保的住院前后门诊时间为前30天后30天。要知道目前市面上很多医疗险对于住院前后门急诊仍然只是前7天后7天。对比来看,超医保这点很不错,此举算是良心保障了。

当然,产品也不可能十全十美,超医保也不例外,下面就来扒扒它的缺陷。

2、缺点

>>投保职业窄:这款产品只有1-4类职业的人才能购买,一些高危职业则无法投保此款产品,对于这类人群来说不是很友好。

关于它的缺陷就不多说了,这里整理了一份医疗险避坑指南,大家可以仔细看看:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com当然,如果大家想了解更多热门且性价比更高的产品,这里列举了几款医疗险,大家可以对比选购。

二、市面上热门百万医疗险对比当然,目前市面上高性价比且卖得很火的百万医疗险很多,这里学姐给大家列举了几款,供大家参考。

>>看重续保条件,选择e生保长期医疗险

e生保长期医疗险保证续保20年,这一点远远超过目前大多数百万医疗险。而其他几款产品都做不到这样,相比之下e生保长期医疗险更胜一筹。

>>看重既往症,选择臻爱无限2020

既往症都能赔,可以说是这款最大的亮点了。一般的医疗险是不保障既往症的,但臻爱无限2020可以按比例报销既往症的住院医疗和门急诊治疗费用。

>>看重保额,选择尊享e生2020

尊享e生2020的重疾住院额度有600万,而其他三款产品最高也只有400万额度。

要知道重疾的治疗费用很高,一般家庭都负担不起,而且保额越高,能够享受更好的医疗水平和专家服务等,治愈的可能性也就越高。

>>看重性价比,选择超越保2020

超越保2020除了普通的保障,还有少儿一般及疫苗接种意外住院津贴、少儿特疾保险金,而且对比其他几款产品,超越保2020的保费也是十分便宜,可以说性价比很高了。

总的来说,这四款产品各有各的优势。大家可以根据自己的需求以及看重的方面进行选择。

如果还想了解更多产品,那就看下这份性价比超高的医疗险名单吧!

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐