每款产品都有它的生命周期,再火爆的产品也不例外,终是逃不了下架停售的结局。

超级玛丽3号Max自推出以来便引爆重疾险市场,凭借着优秀的保障责任受尽热捧。

但是信泰人寿却宣布将于8月25日24点下架“更便宜”的定期保障版,要知道定期保障版和终身版的保费相差近两千元,这对于那些预算有限却想买这款产品的朋友来说还是有些尴尬的。所以,预购要从速啦!这么优秀的产品错过就只有终身版可以买了!

为什么说它优秀呢?下面就来扒一扒这款网红重疾险。产品好不好,放到市场才知道,先来看看超级玛丽3号Max与全国热门重疾险产品对比有没有竞争优势:

超级玛丽3号MAX与全国热门的135款重疾险对比表weixin.qq.275.com

超级玛丽3号MAX与全国热门的135款重疾险对比表weixin.qq.275.com

本文重点:

一、全面测评:超级玛丽3号Max——赔得最多?

二、对比测评:超级玛丽3号Max vs 达尔文3号

一、全面测评:超级玛丽3号Max——赔得最多?

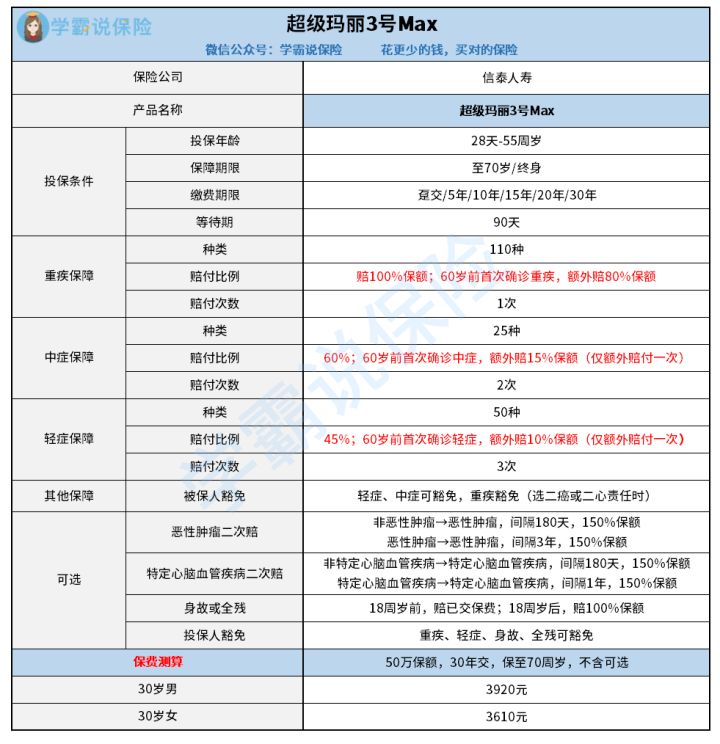

话不多说,直接上超级玛丽3号Max精华图:

下面来看看为什么超级玛丽3号Max为誉为“赔得最多”的重疾险:

1、重疾保额壕无人性

60岁前首次确诊重疾赔付180%保额,是目前市面上重疾险中额外赔付比例最高的产品。

同时,60岁前正是我们需要兼顾事业和家庭的时期,在这段黄金时期内额外的保障可以大大减轻经济负担。

可能有些朋友无法理解为什么要买那么高的保额,那看下图你就知道了:

大家都知道重疾治疗费用贵,但是却对治疗费用却没有准确的概念。以重疾险出险率最高的癌症为例,从上图可以看到一旦患上重疾,治疗费用至少30万元以上,所以重疾的保额买得越高,赔付金就越多,家庭因重疾而产生的负担就越小,也有更多机会选择好的治疗方式和优质的医疗服务。

当然,保额越高,保费也相对的越贵,所以不同预算下保额买多少合适?戳这了解:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2、轻中症保额轻松碾压同行

60岁前,首次确诊中症,赔付75%保额;首次确诊轻症,赔付55%保额。

毫不夸张的说,超级玛丽3号Max的轻中症赔付比例,在整个重疾险市场上,是真的没有对手!目前市面上的大部分重疾险,中症只能赔50%,轻症只能赔20%-30%,这样一对比,超级玛丽3号Max的整体保额甩了其他重疾险产品一大条街啊!

而且,超级玛丽3号Max的轻中症保障还覆盖了大部分高发轻中症,病种也不分组。

3、癌症、心脑血管二次赔付额市场最高

不仅基础保障的保额高,可选择附加的癌症及心脑血管二次赔付的保额也是极高的!

市面大多产品的二癌、二心的赔付比例是120%,而超级玛丽3号Max的赔付比例做到了150%,目前为市场最优!

从上图可以看到重疾风险中发生率最高的就是癌症和心血管疾病,而且这两者的复发率也是很高的,所以二次赔付是相当实用的!当然,癌症和心脑血管疾病二次赔付目前已是重疾险产品的必备,并不稀奇,稀奇的是它的赔付比例如此高,这配置相当“优秀”!

这里也整理目前市面上优秀且便宜的十大重疾险产品供大家参考:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

那这么优秀的产品有没有缺点呢?

当然,完美的产品是不可能存在的!

超级玛丽3号Max存在投保职业限制严格、健康告知严格等等不足,想了解超级玛丽3号Max缺点的朋友可以看这篇文章,这里就不加赘述了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

二、对比测评:超级玛丽3号Max vs 达尔文3号

超级玛丽3号Max和达尔文3号同为信泰人寿的重疾险产品,而且今日两者都将一同下架保障至70岁版本,那这两款产品有什么区别?该怎么选?下面来对比看看它们的区别:

可以看到,超级玛丽3号Max和达尔文3号的保障责任主要区别在于:

超级玛丽3号Max的中轻症赔付比例比较高,60岁前确诊有额外赔付;

达尔文3号的中轻症保障有二次赔付,对特定的高发心脑血管疾病有额外的保障。

因此,

1、追求高保额——超级玛丽3号Max

在中轻症方面,超级玛丽3号Max的保额更高,60岁前首次轻症和中症可赔付55%和75%保额,赔付比例是目前市场的顶尖,而且它的保费也更便宜。

2、重视心脑血管疾病——达尔文3号

平时喜欢熬夜、抽烟、喝酒的男性朋友,或家里有高血压、糖尿病、心脏疾病的家族病史,可以重点考虑达尔文3号。想深入了解达尔文3号的朋友可以看这里:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

总的来说,超级玛丽3号Max虽有小缺点,但瑕不掩瑜,它依然是一款高性价比的优秀产品,如果追求高保额、保障全面,超级玛丽3号Max毋庸置疑是首选!

最后,预算有限、想买定期保障版的朋友可要抓紧了,距离定期保障版下架的时间不足24小时了,欲购从速呀!

如果不知道买定期保障版好还是终身版好,那也可以看看这份资料,可以帮到你:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

往期推荐

往期推荐