前不久,学姐在南方都市报看到这样一则新闻:一名8岁的女孩患了扩张型心肌病,因筹钱治病家中已欠债十几万,母亲不得已发声求助。

这么小的孩子,就整日被病痛折磨,无法与同龄孩子那样在学校接受教育,想想都令人感到心酸。

大家总觉得,重大疾病大多会发生在老人身上,但从目前来看,重疾逐步趋于年轻化,而一旦重疾突然上门,随之而来的就是高昂的治疗费用,很多家庭都容易陷入“因病返贫”的困境当中。

所以,大伙一定要趁早配置一份重疾险,给自己的人身健康增添一份保障。

而最近听说健利保引起了不少朋友的兴趣,健利保?不是饮料嘛。不不不,此健利保非彼健力宝,这里的健力保指的是利安人寿的健利保(超享版)重大疾病保险。

既然这款产品热度那么高,那今天学姐就来对它进行一次全面的测评。

开始之前,这份投保重疾险的防坑攻略大伙可以先收藏起来,保不准哪天就能用上了:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com本文重点:

健利保(超享版)的保障内容大揭秘!

健利保(超享版)值得投保吗?

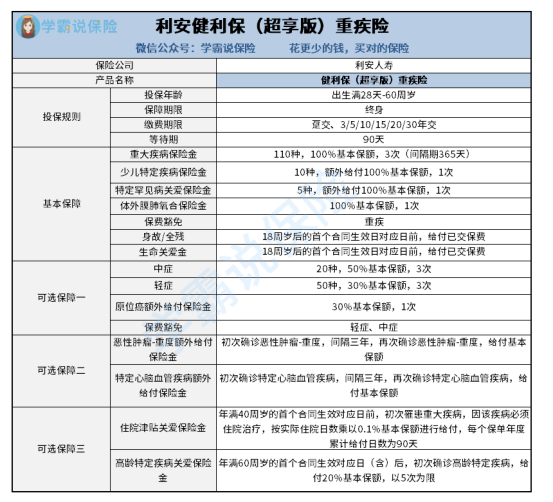

老样子,先请出健利保(超享版)重疾险的保障图:

放眼扫过去,健利保(超享版)重疾险的保障内容还是比较丰富的,像轻症、中症、重疾、少儿特定疾病、身故/全残等保障都被涵盖入内了。而这款产品的投保年龄为出生满28天-60周岁,保障期限为终身,缴费期限有趸交、3/5/10/15/20/30年交可供大伙选择。那这款产品真正的过人之处是什么呢?学姐这就一一揭晓:

1. 少儿特定疾病赔付给力

如果被保人在年满18周岁后的首个合同生效日对应日前,因意外伤害或在等待期后因非意外的原因,初次确诊少儿特定疾病,保险公司会额外赔付100%基本保额。

假如投保的保额为50万,被保人就能拿到100万的保险金,这赔付力度,着实杠杠的,而且,这些少儿特定疾病都是较为高发的,比如白血病、川崎病等。

不得不说,健利保(超享版)重疾险在这一点上设置得真不错。

2. 住院津贴关爱保险金贴心

健利保(超享版)重疾险的住院津贴关爱保险金的规定如下:当被保人于年满40周岁的首个合同生效日对应日前,首次罹患重疾,并因该重疾必须住院治疗,保险公司就会按实际住院日数*0.1%基本保额,给付住院津贴关爱保险金。而每个保单年度累计给付的住院津贴关爱保险金日数是90天。

说实在的,这项保障还是蛮贴心的,毕竟患上重疾所需要的治疗费用本身就比较多,而有了住院津贴关爱金的话,就相当于让被保人不用自行承担那么多的经济损失,减缓了被保人的经济压力。

在看了以上两点后,学姐本来以为它是一款不错的产品,但在继续探究的时候,却发现了它存在了不少缺点:

1. 重疾没有额外赔

健利保(超享版)重疾险的重疾只赔付100%基本保额,这就不是很大方了。

毕竟市面上有不少产品都设置了重疾额外赔,比如凡尔赛plus重疾险,只要被保人在60周岁前首次患上重疾,符合理赔的条件,就能获得80%额外赔,保额将近翻了一倍。

假如有小伙伴想深入了解这款产品,可以看看这篇保险专家的测评文:

凡尔赛plus重疾险重磅回归,深度测评买前必看!weixin.qq.275.com2. 可选保障捆绑销售

虽然健利保(超享版)重疾险的可选保障分成了三部分,可自由选择,好像挺人性化的样子,但事实上,每一部分的保障是不能拆开投保的。

比如说,如果老王只想附加轻中症保障,那是不行的,必须得将可选保障一中的全部责任一同附加,这无疑就是隐形的捆绑销售了。

而且,每个人的实际需求都不太一样,这样设置就显得不是特别灵活。

关于健利保(超享版)重疾险的分析就先到这里了,由于篇幅有限,还有一些其它方面的内容,大家可移步到这篇文章中查阅:

「健利保超享版」强势来袭,却被扒出这些缺陷...weixin.qq.275.com总的来说,健利保(超享版)重疾险有优点也有不足,大家可以看看能不能满足自身的需求,以及能否抵御所面临的风险,要是觉得不太适合自己,也可以再多了解下其它产品,不必急于入手。

往期推荐

往期推荐