肯定有不少朋友还不了解什么是两全险,开始分析这款产品之前,不妨先看看这篇两全险科普文,了解更多保险相关知识:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com>>平安鑫祥两全保险2017(分红型)保障内容揭秘!

>>平安鑫祥两全保险2017(分红型)怎么样?

>>学姐总结

一、平安鑫祥两全保险2017(分红型)保障内容揭秘!学姐已经将平安鑫祥两全保险2017(分红型)的保障图做好了,我们一起来看看:

可以看出,平安鑫祥两全保险2017(分红型)的保障责任简单,产品较为简洁。即便如此,这款产品存在的亮点还是非常多的:

1、保单权益丰富

平安鑫祥两全保险2017(分红型)给消费者提供了非常丰富的保单权益:保单红利、保费自动垫交、保单贷款和减额交清。

如果在保障期限内消费者手头比较紧,就可以利用保单贷款功能向保险公司申请贷款,解决暂时的资金问题,与此同时保单也不会失效。

从此可以看出,保单权益可以给消费者带来便利,所以在这个方面平安鑫祥两全保险2017(分红型)还是做得不错的。

2、保障期限多样

平安鑫祥两全保险2017(分红型)的保障期限有五种:保20/30年,保至55/60/65周岁,由消费者投保时自由选择。

提供多种保障期限,就能极大提高产品灵活性,适用不同人群的需求。

3、保障力度优

平安鑫祥两全保险2017(分红型)的保障内容比较简单,提供了身故金和满期金两项。

如果被保人在18周岁前身故,给付已交保费,18周岁及以后不幸身故,保险公司则给付300%保额;如果到保障期限结束时被保人仍然生存,则给付200%保额的满期金。

不得不说,平安鑫祥两全保险2017(分红型)的保障力度确实是比较给力的,市面上很多同类型产品的满期金只能已经100%基本保额,有些甚至仅能给付100%已交保费。

二、平安鑫祥两全保险2017(分红型)怎么样?1、免责条款较多

平安鑫祥两全保险2017(分红型)设置了7条免责条款,如果被保人出险的情况符合免责条款中的内容,那么保险公司是不承担保险责任的。

也就是说,免责条款对于消费者来说越少越好。

而优秀的同类型产品免责条款可以做到4~5条,对消费者来说更为友好。

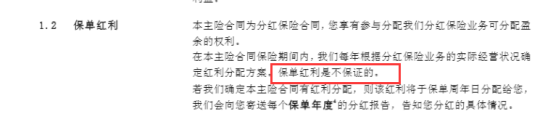

2、红利不保证

保单红利是和保险公司的实际经营状况相关的,保险公司会根据分红保险业务的实际经营情况确定红利分配方案。

倘若保险公司经营不善,没有可分配盈余产生,那么当年就无法给消费者分配红利了。

而这部分的内容,都会白纸黑字在保单中载明:

分红险保险确实可以给我们带来收益,但是这部分的收益是十分不稳定的,想在这个方面上获得高收益是非常困难的。

如果想了解更多关于分红险的内容,学姐都整理好在这篇文章当中了:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com总的来说,学姐并不建议大家配置两全险。保障方面,两全险能够提供的一般只有身故保障,保障范围较窄。收益方面,也不如年金险、增额终身寿险高。

如果是想选择一款高收益的理财险,不妨看看学姐整理的这份榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com如果是追求保障的朋友,学姐建议配置四大人身险种“重疾险、医疗险、意外险和寿险”,可以给我们提供有力的保障。

不知道怎么配置的朋友,贴心的学姐整理了几套保险配置方案,不妨参考一下:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐