超级玛丽3号Max横空出世那天仿佛“日月同辉、天门大开、异彩漫天”,时至今日这款产品依旧惊艳,对保险界来说她是引领重疾险的一款产品,对消费者来说她是史上最能“赔”的疾病保险。

然而信泰人寿却宣布这位当红“女艺人”将于8月25日全面下线保障至70岁的版本,学姐猛女落泪,决定给各位消费者深入分析这款重疾险,好在她隐退之前能一睹其芳容。

究竟这款碾压市场的重疾险是不是真的神?不比不知道,一比吓一跳,超级玛丽3号Max这样的水准在全国热门重疾险中处于什么水平呢?点击可获取结果:

超级玛丽3号max与135款重疾险对比分析weixin.qq.275.com

超级玛丽3号max与135款重疾险对比分析weixin.qq.275.com

本文重点:

爆点|超级玛丽3号Max究竟有多能赔?

对比|王者对决,谁更强?

总结|超级玛丽3号Max定期版本停售后还有什么选择?

都说在赔钱这块,还没有人能超越信泰,究竟信泰人寿有多财大气粗?我们直接来看看超级玛丽3号Max的保险责任。

超级玛丽3号Max是一款单次赔付型重疾险,可选保至70岁或保终身; 涵盖110种重疾、25种中症、50种轻症保障和极早期癌症二次赔付;以及被保人轻中症豁免。

另外根据个需可选恶性肿瘤二次赔付、特定心脑血管重疾二次赔付、投保人豁免和身故保障。

保障多的眼花缭乱,投保重疾险究竟哪些保障最重要?

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

让人不容错过的亮点有哪些?

1.赔付比例无人能及

超级玛丽3号max的额外赔付的比例已经是目前市场最高水平,在重疾、中症、轻症的基本保障上,都为被保险人提供了60岁前的额外赔付。

在重疾赔付上,额外赔付还高达80%!

举个例子:投保50万的话,假若不幸在60岁前罹患重疾,超级玛丽3号Max最高可赔90万!!

要知道,前期人生是经济与生存压力最大时期,有更多的保额支持,将高额保障放在最重要的人生阶段,就是把钱花在了刀刃上!杠杆作用非常强大,学姐觉得这波操作良心又贴心!

还有这些赔付比例高的重疾险产品,各位网友好好收藏:

2020年8月,我最推荐的高赔付重疾险排行榜weixin.qq.275.com

2人性化保障应有尽有

在重疾险基本的重疾、中症、轻症保障中,超级玛丽3号Max都涵盖了高发病种,还可附加人性化设计的癌症或心脑血管疾病二次赔。

中轻症的疾病保障也涵盖了高发的病种,真真实实地把保障落到实处,保证了理赔概率。很多消费者都认为,病种数都是越多越好,但其实真正涵盖了高发病症的病种才是有效保障,不信?看下这篇文章就知道了:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

投保人可根据需求灵活地选择特定心脑血管疾病或恶性肿瘤二次赔付的附加保障,且赔付比例也高达150%。

从上图的重疾风险因素统计可以看到:癌症的高发占十大重疾风险因素的67.5%,是所有重大疾病中最大的威胁。

医疗技术的进步使得首次癌症的治愈率也变高了,但鉴于癌症的二次复发、转移的风险特别高,所以癌症的多次赔付保障必不可少!

并且在首次患癌后,赔付间隔期只有3年,大家都知道癌症有五年生存期,五年内不复发可视为痊愈,所以间隔期的设置比其他动不动就5年间隔期的重疾险可人性化多了!

心血管病死亡率仍居首位,高于肿瘤及其他疾病,是名副其实的“头号杀手”,投保重疾险时心脑血管疾病方面的保障也同样不可忽略。

3. 责任灵活选择,无捆绑销售

保持着超级玛丽系列惯有的优秀风格,超级玛丽3号Max的责任可以自由组合,恶心肿瘤二次赔,心脑血管二次赔,及身故责任均为可选。

而且保障期限可灵活选择保至70岁或终身,你可以根据自己的需求自由组合搭配,不过保至70岁的版本即将下线,想买的可得捉紧时间。

看了第一部分的内容分析,不得不说超级玛丽3号max是真的王者,但在学姐不辞辛苦地挖掘下,竟然让我发现了超级玛丽3号max的这些缺点,在考虑投保之前,一定要看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

光看一款产品,还真不能判断适不适合,产品值不值得买,还得对比过才知道,我列举了几款优秀的热门重疾险,一起来看看对比:

三款产品都是重疾单次赔付的产品,同样也是可选保至70岁或保终身,保障内容上也是非常全面的,但在不同需求下,选择也不同。

1.追求首次出险、赔付比例高的:超级玛丽3号Max

在赔付上,第一次赔付对被投保人来说是最重要的,重大疾病的治疗费用高,在前期治疗越好,对于身体恢复也更有利。

所以追求首次赔付就有高比例的消费者们,超级玛丽3号Max是一个很好的选择。

2.追求心脑血管疾病保障的:达尔文3号

同是信泰人寿家的精品,在同样全面的保障下达尔文3号更侧重二次赔付。轻症、中症、重疾都可保障高发心脑血管疾病的二次赔付。

男性是心脑血管疾病的高发人群,理赔占比达82%,男性投保,这个保障不能忽视!

同样将在8月25日下线定期版本的达尔文3号,也受到了极大的关注。达尔文3号的具体测评,我就不展开说了,感兴趣的网友可以看看我之前写的这篇测评文:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

3.追求前症保障的:康惠保2.0

前症是一种比轻症更轻,但诱发重疾的概率高的疾病,对于疾病,都是早发现早治疗最好,所以前症保障对于消费者来说是鼓励治疗的,更实用。想要更深入了解前症保障的网友们,戳这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

三、超级玛丽3号Max定期版本停售后还有什么选择?

超级玛丽3号Max即将停售保至70岁的版本,但投保重疾险学姐一向都是建议大家买终身保障的。

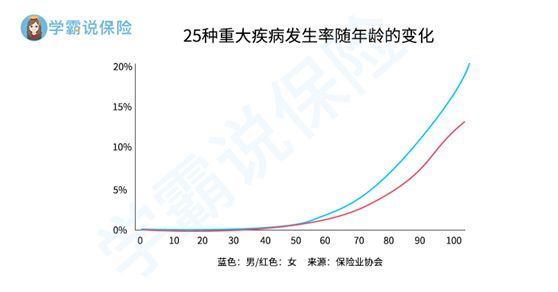

从这张图我们可以看到,50岁以后重大疾病发病率是越来越高了,70岁以后更是接近直线上升,选择终身保障的重疾险,在后期疾病高发的年龄段才不会缺失保障。

超级玛丽3号Max的终身保障版本还是在线热销的,所以各位消费者也不用担心。

经过保费测算,超级玛丽3号max的保费也是非常实惠。以30岁投保为例,保至终身不带身故也是5000多元,甚至比很多保障一般的定期重疾险还要高性价,适合绝大多数家庭的选择:如给60岁前的家庭支柱、小孩子、以及工作稳定的单身人士投保。

如果实在是经济预算有限,一时拿不出那么多钱来买终身重疾险,那可以先选择定期重疾险。

学姐也一并整理出几款便宜优质的重疾险,供各位网友参考:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐