设想下,如果有这么一款产品,在你退休后每年都能为你提供一份养老年金,而且金额还不低,那么你的养老生活会不会过得比别人更好些呢?

答案当然是肯定的,除了政府每年给我们发放的养老金外,再加上一份商业养老金,老年生活幸福感肯定会上升。

为了迎合市场需求,君康人寿最近就出了这么一款产品——君悦一生(黄金版)养老年金险,据说收益非常高,是提升老年生活质量的不二之选。

那么,学姐就特地带来了君悦一生(黄金版)养老年金险的测评,来揭晓这款产品的收益到底如何。

在开始前,大伙可以先看看年金险的避坑指南:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com本文重点:

君悦一生(黄金版)养老年金险表现如何?

君悦一生(黄金版)养老年金险收益大揭秘!

一、君悦一生(黄金版)养老年金险表现如何?

话不多说,直接来看君悦一生(黄金版)养老年金险的产品测评图:

学姐将从投保条件跟保障内容来深度测评下君悦一生(黄金版)养老年金险。

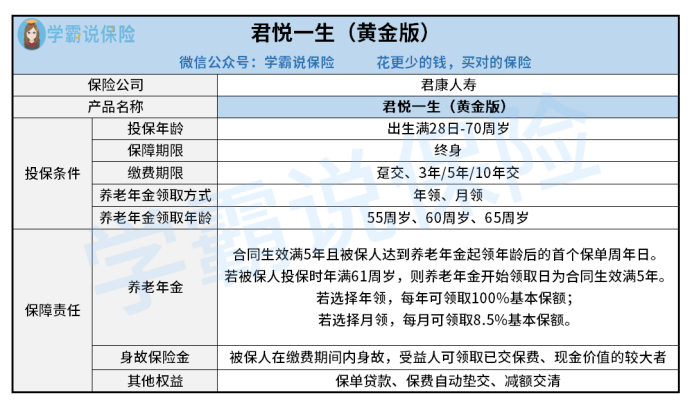

>>投保条件

首先,出生满28日-70周岁的人群,都有机会成为君悦一生(黄金版)养老年金险的承保对象,对比某些最高只承保60周岁的年金险来说,君悦一生(黄金版)养老年金险对于60-70周岁的人群还是比较友好的。

君悦一生(黄金版)养老年金险是一款保障终身的产品,也就是说只要从养老年金起领日开始,被保人每年未身故的话就都可以领取养老金,活到老领到老,不设领取期限。

其次,君悦一生(黄金版)养老年金险对比某些只提供3/5/10年交的年金险,多了趸交这一选项,可满足消费者的不同缴费需求跟习惯。

对于趸交可能有些人并不是很熟悉,那么可以通过这篇文章来学习下相关知识点:

趸交是什么意思?有什么好处?weixin.qq.275.com接着是君悦一生(黄金版)养老年金险的养老年金领取方式,消费者可以选择月领或者年领,前者每年可领100%基本保额,后者每月可领8.5%基本保额。

最后是君悦一生(黄金版)养老年金险的养老年金起领年龄,这款产品可选择三种起领年龄——55周岁、60周岁、65周岁,消费者可以按需选择。

>>保障内容

在保险期间内且在合同有效期内,君悦一生(黄金版)养老年金险能提供养老年金跟身故保险金这两项保险责任。

养老年金的领取条件是合同生效满5年且达到养老年金领取年龄后,但如果被保人的投保年龄在61周岁以上的话,那么在合同生效满5年后就可以领取养老年金了。

身故保险金给付方面,君悦一生(黄金版)养老年金险会在被保人身故的情况下,向益人给付现金价值跟已交保费的较大者。

此外,君悦一生(黄金版)养老年金险还支持保单贷款、保费自动垫交跟减额交清等权益。

关于君悦一生(黄金版)养老年金险具体情况,大伙可以移步这里进行更加详细的了解:

君康君悦一生(黄金版)养老年金险值得买?先看完这篇文章再说!weixin.qq.275.com那么,君悦一生(黄金版)养老年金险的收益到底有没有传闻中那么高呢?下文将为你揭开谜底!

二、君悦一生(黄金版)养老年金险收益大揭秘!

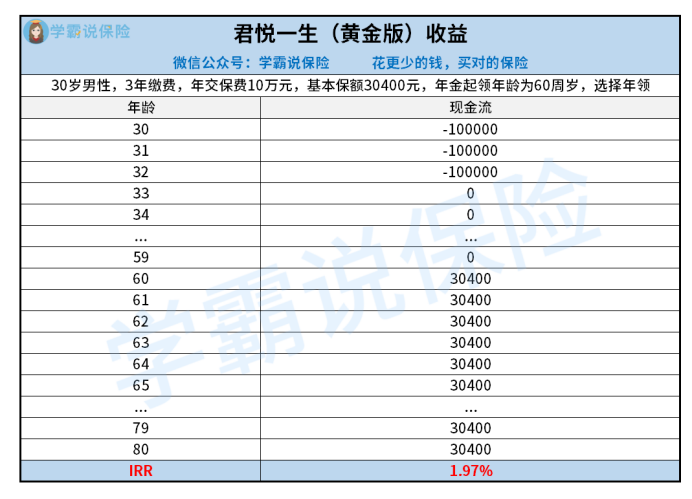

假设30岁男性投保人小陈为自己投保了君悦一生(黄金版)养老年金险,分3年缴费,年交保费10万元,基本保额30400元,年金起领年龄为60周岁,选择年领年金,那么收益推算如下:

30-32岁这段时间,小陈每年交10万保费,3年共投入30万保费。

等到小陈60周岁时,此时刚好退休,终于可以开始领取养老金了,如果小陈在每个保单周年日未身故的话,那么每年都可以领取30400元。

等到小陈69岁时,累计领取了304000元的养老年金,超过了已交保费30万,返本时间为40年。

投资君悦一生(黄金版)养老年金险,需要等40年才能返本,这返本时间未免也太长了吧?

等到小陈年满80周岁时,累计领取了638400元养老年金,是已交保费的两倍多,此时君悦一生(黄金版)养老年金险的irr为1.97%。

Irr才1.97%,连2%都达不到,这未免也太低了吧!毕竟如今市面上好点的年金险,irr都能达到3.5%了,对比之下君悦一生(黄金版)养老年金险的收益也太一般了呀!

话说到这,那么如今市面上有哪些收益较高的年金险产品呢?传送门已经准备好了:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com总结:虽说君悦一生(黄金版)养老年金险的表现还不错,但这款产品的收益确实不咋地,想买年金险的朋友,建议对比多款产品的irr再进行选购。

往期推荐

往期推荐