最近信泰人寿“小动作”可不小啊,一次性下架超级玛丽整个系列产品的保至70岁版本,之前不少朋友听闻超级玛丽3号max这款重疾险性价比很高,听到下架的消息,纷纷炸开了锅,想着在定期版本停售前有没有必要入手呢?

其实任何重疾险产品,并不是别人说好,就一定是适合自己的,至于要不要趁下架前入手这款产品,先看看今天的详细分析再考虑。

想知道超级玛丽3号max水平如何,跟市面上热门重疾险对比一下就清楚:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽3号保障内容如何?

保到70岁版本停售前有没有必要入手?

要说信泰人寿的超级玛丽3号max重疾险,就不得不从信泰人寿这家公司说起!信泰今年推出了n款产品,除了超级玛丽3号max外,还有一款非常像的达尔文3号,这两款新产品号称都要“碾压”过去的自己,通常砸场子都是砸别人场子,信泰人寿疯起来连自己不放过!

这到底是一家什么来头的公司,竟然如此“猖狂”?想知道信泰人寿实力到底如何,不妨看看我这篇对信泰的详细测评:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

好了,回归正题,一起来看看超级玛丽3号max的保障内容如何:

看到超级玛丽3号max这些保障,学姐真的要竖起大拇指好好夸一遍,真的非常齐全!该有的责任一个也不少,而且还自带了早期恶性肿瘤二次赔付,不愧是重疾险市场上的“尖子生”。

要说市面还有什么产品能跟超级玛丽3号max对打,我看了上千款保险,只选出了以下这十款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

下面我来简单总结一下超级玛丽3号max的保障内容:

1.重疾:保110种,60岁前确诊重疾赔付180%

看到这个良心的赔付比例,我都忍不住为它打call。

60岁前重疾赔付高达1.8倍,已经是目前额外赔付比例的天花板。

重疾险最本质的作用是收入补偿,做好关键时期的保障很重要,从成年到60岁前,我们需要承担的家庭责任更重,所以60岁前的保障力度要更大。

这也正传达了一个信息:真正好的保险产品,60岁之前重疾赔付额度要高!

超级玛丽3号max这个重疾赔付比例,真是实打实的厚道。

2.中、轻症60岁前确诊,首次分别赔付75%、55%

跟市面上大多数多次赔付,每次赔付比例都等同的重疾险不同,如果60岁前首次发生这中症、轻症中的其中一种,超级玛丽3号max除了赔付原本的60%基本保额和45%基本保额外,还额外赔付了15%基本保额和10%基本保额。

相当于60岁前首次确诊中、轻症,分别赔付75%、55%基本保额。

敢问大家,有谁看到过比例这么高的首次轻中症赔付比例?

目前市面上的大部分重疾险,中症只能赔50%,轻症只能赔20%-30%...

这样一对比,超级玛丽3号max简直甩了其他产品一大条街啊!

当然了我们中轻症的时候,不仅仅要看赔付比例,还要看轻中症是否有没有覆盖高发中症和轻症,这也是关键。

下面我们看看超级玛丽3号Max的高发轻中症的覆盖情况:

从图上可以看到,高发的轻中症,超级玛丽3号Max基本都有覆盖,而且还将一些轻症归到了中症中,大大提高了它的赔付比例!

轻症数量不是越多越好,要真正涵盖了高发的轻症才管用,更详细的解读我写在了这篇回答里:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.恶性肿瘤、特定心脑血管疾病二次赔150%

超级玛丽3号Max恶性肿瘤二次额外赔付150%,遥遥领先于市面同类重疾险。特定心脑血管疾病二次额外赔150%,且间隔时间短,属于市面上稀缺的保险责任。

50万保额,附加恶性肿瘤/特定心脑血管疾病二次赔,如果符合条件,二次赔付为50*150%=75万,妥妥的一辆高配版特斯拉。

另提一嘴,超级玛丽3号Max特别良心的是,这两项责任均为可选责任,不捆绑,一项赔了另一项还能赔,且包含高发重疾。

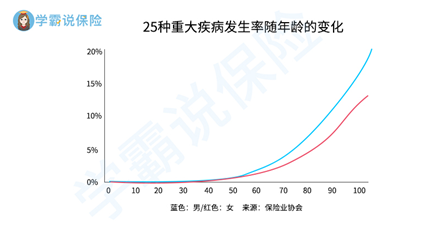

根据2019年平安人寿理赔年报,重疾理赔高发因素中,癌症、脑中风、急性心肌梗死和冠状动脉搭桥术等,占高达83.8%!

此外,41岁及以上的人群,心脑血管疾病理赔占比逐年升高!

数据来自《平安人寿2019年理赔年报》

数据来自《平安人寿2019年理赔年报》

预算充足的朋友,建议把两个可选责任都加上,让保障更加全面。

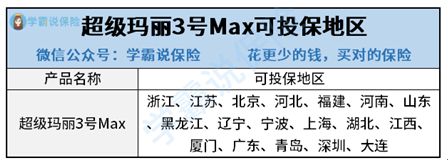

但是,即使超级玛丽3号max有这么多的亮点和令人惊叹的赔付比例,也还是有缺点,就是超级玛丽3号max对投保地区有限制,只有以下地区的人才可以投保:

不过虽然限制投保地区,但是理赔是全国通赔,理赔不限制地区。

超级玛丽3号max不为人知的“猫腻”可不止这一个,要想把超级玛丽3号max的缺点扒个精光,那这篇文章你可要瞪大眼睛看好了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

保到70岁和保终身,很好理解,就是保障期限的不同,除了这个区别之外,保费就是最大的区别了。

直接列出超级玛丽3号MAX这款重疾险产品,保到70岁和保终身保费对比,会更加直观一点:

30岁男性购买50万保额,保至70岁,交30年,年交保费是3920元,这在重疾险里面费率算是比较低的了。

而同样的条件保终身的保费则是5855元。

从保费上来看保到70岁,杠杆率高,价格低一些。

但是70岁之后重疾保障就处于“裸奔”状态,而70岁之后正是重疾高发的时期,这种情况相对就比较危险了。

而如果保至终身,虽然价格要高一些,但是保障的年限比较长,无论什么时候患重疾都能够有一份保障。

其实,任何不根据家庭或个人实际情况就让一个劲鼓吹你直接购买定期/终身保险都是不负责任的行为。

在这里,我强烈建议你,从自己的实际情况出发,根据家庭和个人预算,决定购买定期的还是终身的产品!!

有预算的可以直接购买终身

预算不足的情况下那就购买保至70岁的

如果决定要买保至70岁版本的朋友,赶紧趁停售前上车啦,超级玛丽3号MAX是一个是不错的选择。

倘若大家希望能有更多的选择,下面我也整理了一份2020年新出的高性价比重疾险榜单:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐