寿险的作用是为了防止家庭的主要经济来源者骤然离世会使家庭经济陷入困境,无法维持正常的生活。一般而言,对于普通家庭来说,寿险是没有必要买终身的,保障到退休年龄就可以了;而对于重疾险而言,终身重疾险就非常有必要了,因为疾病会发生在每个年龄阶段,且老年时期是重大疾病的高发期。

那有什么值得买的重疾险呢?我都挑出来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

多款定期寿险比较

热门重疾险测评

所有产品的优势和不足都是在与同类产品的对比中凸显的,现在就来看看国富人寿的定海柱1号、华贵人寿的华贵大麦2020以及同方全球人寿的「臻爱」优选这三位神仙谁技高一筹吧~

先上图看看它们的基本情况:

1.1投保门槛

l 适用职业

定海柱1号它的可选职业只有1-4类,限制比较多;而华贵大麦2020以及「臻爱」优选1-6类职业皆可投保,这就意味着中低高风险的人群都是可以投保的,比如快递员、交警、刑警、爆破工等。

l 收入要求

华贵大麦2020对于投保人的收入是有要求的,比如一个30岁的男性,要买200万的保额,收入是要大于或等于10万的;而「臻爱」优选和定海柱1号对收入是不做要求的。

l 累计保额限制

定海柱1号对于保额是有限制的,在健康告知中就有询问到在其他公司购买寿险的保额是否累计等于或大于300万;其他两款定寿则对此不做要求。

从投保门槛来看,定海柱1号是比其他两款要严格很多的,次之是华贵大麦2020,投保限制最宽松的是「臻爱」优选。

1.2可选保额

这三款产品最高投保额度都是300万,但是不同年龄来说它们的可选保额是不一样的。

对于高年龄人群来说,「臻爱」优选比华贵大麦2020和定海柱1号可选的保额是更高的。45岁的男性,华贵大麦2020最高可选150万,定海柱1号有200万,而「臻爱」优选最高可达250万。对于那些年龄较大又想选高保额的人来说,「臻爱」优选是非常友好的。

在目前的对比中看来,「臻爱」优选似乎是完胜的,但没有任何一款产品是完美的,它的不足这篇文章都指出了:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

1.3免责条款

免责条款通俗来说,就是保险公司不用赔偿的情况。

华贵大麦2020的免责条款只有三条,这意味着我们能够获得理赔的机会是更加大的,可以说是非常优秀的。

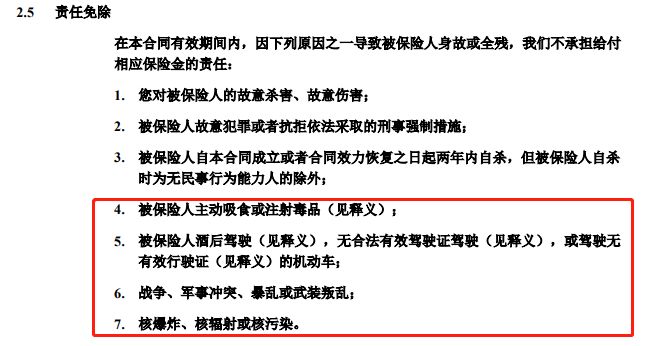

「臻爱」优选的免责条款有7条,先看看它的责任免除都有哪些:

上面三条是和华贵大麦2020一样的,下面四条是「臻爱」优选多出来的,有主动吸食毒品、酒驾或无牌驾驶等违法犯罪行为,以及一些小概率事件如战争、核爆炸等,这些免责条款,对于普通人而言,影响应该是不大的。

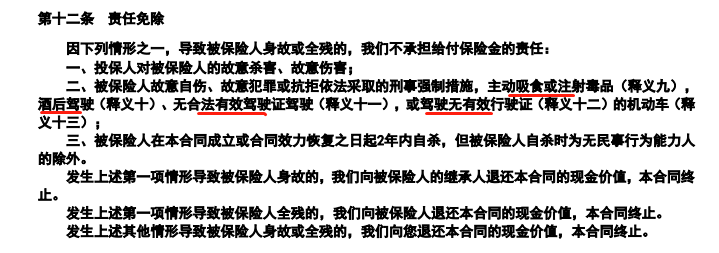

定海柱1号它的免责条款也只有三条,如图所示:

但是细看条款发现,除去和华贵大麦2020的重合之处,主动吸毒和酒驾、无证驾驶等也被包含在内了。

所以就这点来看,免责条款是华贵大麦2020更加突出的。

1.4保费

从它们的对比图中可以看到,在相同条件下,定海柱1号它的价格是要比其他两款更加便宜的,其他两款的则相差无几。就价格而言,定海柱1号是占优势的。

从这些对比看来,这三款产品都有各自的优点。

相对而言,定海柱1号的性价比更高,如果是身体健康,符合投保规则的人可以选这款;

就理赔的概率而言,华贵大麦2020的免责条款比较少,获得理赔的可能性更大;

「臻爱」优选的投保门槛更加宽松,而且高年龄的可选保额更高,如果是身体状况不太好且追求高保额的话,那就是「臻爱」优选更优了。

每个人的需求都不一样,所以我还挑了10款寿险,总有一款适合你:

2、热门重疾险测评市面上的重疾险那么多,一款产品想一枝独秀是不可能的了,下面选取了呼声最高的康惠保2.0、超级玛丽3号Max以及达尔文3号,看看这些神仙打架,孰强孰弱吧。

老样子,先上图梳理一下产品的基本情况:

2.1追求疾病发展前期保障的人买康惠保2.0

康惠保2.0的前症保障颠覆了以往重疾险只有中轻重症保障的常态,目前只有百年人寿旗下的康惠保2.0以及百惠保有,其他的重疾险都是没有的。

前症保障的作用,从疾病保障方面看,覆盖了高血压、糖尿病、心脏疾病等高发疾病,可以说是非常实用的。这些疾病加入了前症保障,意味着获得理赔的机会也就更大了。

另外,从理赔杠杆来看,康惠保2.0有被保人前症豁免,这意味着在保险有效期内如果患了前症,那就可以不用再交剩下的保费了,这对于投保人来说无疑大大提高了理赔的杠杆率。

当然,这款产品也不是完全没有缺点的,我们在选择产品之前一定要清楚它的缺点:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

2.2追求高性价比选超级玛丽3号Max

超级玛丽3号Max最大的优势就是它的赔付力度大,重疾保障的额外赔付在60岁之前高达80%,比康惠保2.0多了20%;而且它的中轻症甚至都有额外赔付,分别是15%和10%。如果在60岁之前患了中症,保额是50万的话,像康惠保2.0可以赔30万,而超级玛丽3号Max则可以赔到37.5万,多了七万五。

这是非常少见的,就目前的重疾险来看,轻中症赔付力度比超级玛丽3号Max还大的产品我还没见过。

而且不得不说,超级玛丽3号Max是这三款重疾险中价格最便宜的,就性价比来看,超级玛丽3号Max是最高的。

超级玛丽3号Max好是好,但是它的不足也不能不提:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2.3追求保障全面选达尔文3号

达尔文3号除了超级玛丽3号Max那样重疾在60岁之前有80%额额外赔付,更突出的是它有高发轻中症二次赔。

中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔。

这些保障是达尔文3号自带的,但保障力度依旧强劲。就拿中度脑中风二次赔来说,首次中度脑中风,赔付60%保额;间隔1年后如果新发脑中风,再赔付60%。这个保额也是吊打市面上90%的重疾险了。

除此之外,达尔文3号还可选心脑血管疾病二次赔,保障责任比较灵活。

像脑中风、心脑血管疾病这些都是男性高发的疾病,特别是工作熬夜、作息不规律,身体状态不太好的男性,是非常适合这款产品的。

说实话,我本来以为这款重疾险应该算是完美的了,没想到缺点还是被扒出来了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

总之,从上面三款产品的测评中也可以看出来,没有哪款产品是可以绝对占据优势的,只能说不同产品的侧重点是不一样的。

但不得不说的是这三款产品和市面上性价比高的重疾险相比,是丝毫不会逊色的,看看这个对比就知道了:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐