现在买保险越来越多的人会关注这个续保问题了,说起来这个续保问题,确实一直是很让保险公司和客户头疼的一个问题,保险公司可能会有“让你连续续保吧,我们风险实在太大”的忧虑。客户可能会有“不能连续续保,那我可能年轻买了用不上,老了想买买不了”的担忧。

因为这种尴尬处境的出现,有一些保险公司就开始采用一种折中的解决方式,就是开始上架短期的保证续保产品。像是6年保证续保的医疗险就是一种类型。那么究竟什么是6年保证续保呢,6年保证续保真的有用吗?

可能这是很多人心中的疑虑,都生怕被保险公司诓骗,别担心,学姐这不是来启蒙你们了吗,接下来就耐心听我细细分析。

开始之前,我们先来看看现在市面上热门的医疗险有什么,看这里:

推荐给25岁的你:十大值得买的百万医疗险!weixin.qq.275.com

推荐给25岁的你:十大值得买的百万医疗险!weixin.qq.275.com本文重点:

一.什么是六年保证续保

二.关于保证续保存在的误区

三.可以保证续保的产品有哪些?

一.什么是六年保证续保六年保证续保是什么呢,我们来看一下好医保长期医疗险的这个例子:

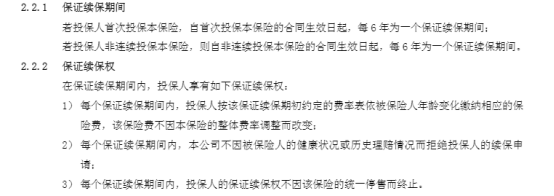

作为百万医疗险的鼻祖,它是首先推出保证续保6年的条款的。从条款可以看出:

(1)保证续保6年,保证续保期间费率随着年龄变化有所调整,下一个6年的保证续保,不会因为被保险人的身体健康状况变化而调整费率,符合良好条款。

(2)如果产品停售,也就是好医保不卖了,6年到了还要继续续保是不行的,但是可以无缝续保到其他的产品上去,不需要再健康告知和等待期。

这样子看来好医保的这个六年保证续保着实还算是不错的。

但是单凭这个你以为好医保这个产品就是顶呱呱了吗,想知道它有什么缺陷的,看这里:

中国人保【好医保】:便宜的背后另有缺陷...weixin.qq.275.com1.以为连续续保 = 保证续保

很多一年期产品的宣传页面上写着:“可连续投保到 100 岁” ,很多人会以为是不是只要买了,就能一直续保终身。但是你要知道,这款产品连续投保到100岁的前提是产品一直不停售,但是现在产品迭代更新这么快,你难道真的以为一款产品能够卖七八十年不下架,别傻了,长点心吧孩子。

2. 以为重疾险附加的保险,能保证续保

有时候有一些保险销售人员为了业绩也真的是泯灭人心,各种忽悠消费者,比如说你购买一款医疗险,这个时候销售人员就会告诉你,如果你再购买一款重疾险医疗险就可以保证续保了。这种捆绑消费不得不说真的厉害,有时候真的一些客户考虑不全的,就这样子被忽悠了。

而这些一年期的附加医疗险,并不会因为附加在重疾险上,就变成保证续保了,实际上随时都有停售的风险。

这个时候就会有人在想,那如果产品停售了,我的保单会不会有影响呢,那停售后究竟你的保单和理赔会不会有影响,想了解的,看这里:

我买的保险停售了怎么办?会对我的保障有影响吗?weixin.qq.275.com其实判断一款产品是否保证续保,非常简单,就是“看条款”:只要条款中没有出现“ 保证续保”四个字,就都不是保证续保。学姐和你们说,万万别相信这些一面之词,真的是挨千刀的。

3. 以为百万医疗险,一定要买保证续保的

以为百万医疗险只有保证续保的才是好产品。但是很多没有保证续保的产品也很好,具体可以以这两方面去考量:

1)续保条件好:投保时符合健康告知,以后不会因为身体变差、或理赔过而影响续保,只要产品在售就能续。

2)产品销量大:买的人多了,产品稳定性就更好,就不会因为几单理赔案件就停售。

别的不说,你就单看众安尊享e生,虽然没有连续续保,但是产品一直在不断的升级进步,同样卖得火爆,这种就不用担心停售问题的啦!

保证续保说了这么多,产品是该亮出来让大家看看了,那到底市面上有哪些医疗险是有保证续保的呢

三.可以保证续保的产品有哪些?

我们来分析一下这三款连续续保的产品

1.好医保

我们可以看到它的保障内容:

1)一般医疗的报销额度为200万,6年共享1万免赔额,保证续保期间,前后住院治疗费用超过免赔额可以报销。

2)重疾有400万报销额度,并且没有免赔额。

3)质子重离子手术,从原来的报销60%升级为报销100%。另外还有重疾绿通、医疗垫付、癌症特药等增值服务。

但是升级之后它的健康告知有所调整,对各项疾病的要求变严格了,对于高血压、结节、糖尿病、心脏病、肺病等一些以前不询问的内容都开始询问了。保费也相应的增加了10%-20%左右。

这样子看来,好医保真是越来越不友好了啊。那好医保和国内的热门重疾险比较如何呢:

好医保与国内热门百万医疗险对比表weixin.qq.275.com2.乐享e生

1)一般医疗的报销额度为200万,5年共享1万免赔额,保证续保期间,前后住院治疗费用超过免赔额可以报销。恶性肿瘤0免赔。

2)增值服务人性化,未成年人父母陪床费、同城转诊急救费可报销,还有恶性肿瘤第二诊疗意见服务。

3)续保条件优越,乐享一生的保证续保是5年费率不变的,可以一年一年交保费也可以一次性交保费保5年。这一点是是比好医保优秀的。具体续保条件如下:

3.平安e生保2020续保版

1)一般医疗的报销额度为200万,恶性肿瘤有200万的医疗保险金,年度免赔额1万元。

2)罹患恶性肿瘤、可额外获得1万元的津贴。

3)如果你患上了恶性肿瘤,在保证续保期间可以豁免保费。这一点是很人性化的保障了。也是很多医疗险少有的了。

4)同样也是6年为一个保障期限,每个保障期限内的费率也是一样的按初始的费率表格缴纳。同样也是再续保时不会因为被保险人的健康状况而拒保,也是良心条款了。

那为什么还有人觉得平安e保不好呢,究竟是什么原因,看这里:

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com这样子看来,保证续保确实是一个较为诱人的条件,但是呢。一款产品好不好不单单只是看有没有保证续保,还要看保障内容和适不适合自身啊。

往期推荐

往期推荐