最近有不少朋友都来咨询重疾险的相关问题,学姐看到也是十分欣慰的,证明大家有购买保险的意向,风险意识有所提高了!

也有朋友提出,什么是“给付型重疾险”呢?作为消费者应该如何区分?那么今天学姐就来和大家详细科普一下~

鉴于下文出现较多保险专业术语,开始之前先来了解一下保险基础知识吧:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com>>什么是给付型重疾险?

>>重疾险应该怎么挑?

>>学姐总结

一、什么是给付型重疾险?根据保险的赔付方式的不同,通常将保险分为给付型保险和报销型保险。

给付型保险,通常指投保人在触发合同保障约定时,保险公司会直接支付相应的保险金,保险金的使用不受限制,全凭受益人支配,目前大部分重疾险都属于给付型。

比如小王配置了一份50万保额的重疾险,当小王发生保险事故时,保险公司需要按照合同约定一次性给付50万的保险金。

报销型保险:也称为补偿型保险,指按实际发生费用按比例进行报销,目前大部分医疗险都属于报销型。

当被保者发生保险合同保障范围内的医疗费用等,保险公司会根据合同约定的赔付比例(如80%、90%等)进行赔付,并且赔付的金额不会超过实际支出。

可以看出,由于重疾险给付的保险金是可以随意支配的,不仅可以覆盖医疗费用,更可以用于弥补收入损失 ,灵活性更高。

也正因为这点,近年来重疾险的热度是只高不低。那么消费者应该如何挑选重疾险呢?学姐继续和大家唠嗑唠嗑!

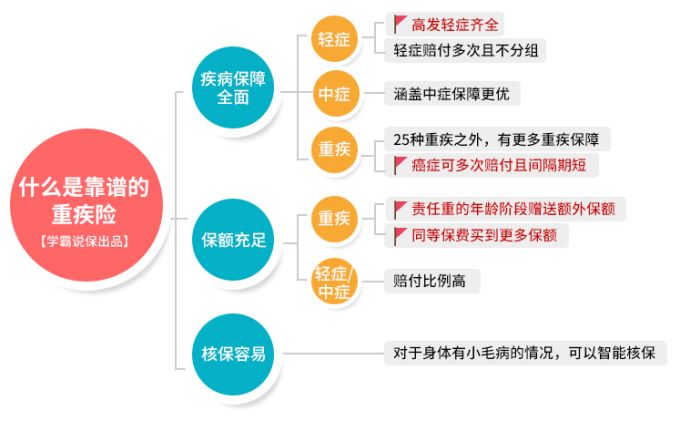

二、重疾险应该怎么挑?市面上重疾险产品繁多,怎么样的重疾险才能算是值得买的产品呢?首先我们要知道一款好的重疾险应该长什么样,先来看看这张图片:

1、保障全面

一款好的重疾险,必须要保障全面,除了提供重疾保障,更要提供中症、轻症保障。

保障的范围越大,覆盖的风险面也就越广,对被保人来说肯定是更为有利的。

所以我们在挑选重疾险产品的时候,一定要盯紧产品的保障范围,重疾、中症、轻症保障缺一不可。

2、特殊年龄额外赔

目前有不少保险公司,为了提高自家产品竞争力,推出了【额外赔付】保障。

就是在合同约定的情况下,可以额外赔付更多的保险金,比如说在保单前15年多赔30%,在60岁前多赔50%等。

得到的赔付金越高,被保人就能利用这笔保险金选择更优的治疗手段,或者是更好的保障家庭,由此可见,此项保障是非常实用的。

换个角度想,相当于产品“加量不加价”,保障力度提升的同时也没有降低产品性价比。

所以大家在挑选重疾险时,尽量优先选择带有额外赔付的产品

除了这两点,好的重疾险还应该符合以下标准,碍于篇幅有限,学姐在这里就不多说了,都整理在这篇文章中了:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com总的来说,重疾险存在着独特优势,是其他险种无法替代的,并且重疾险的保费还会随着被保人年龄的上升而上升,所以越早投保越便宜。

最后,学姐准备了一份小礼物送给大家——重疾险购买攻略,适合不同预算的人群。倘若近期有投保重疾险一下的朋友,不妨了解看看,里面有很多高性价比产品哦:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

往期推荐

往期推荐