随着保险观念深入人心,大家都知道配置保险的重要性,不少朋友也懂得通过配置重疾险来转移重疾所带来的相关风险。可是买了重疾险之后,碰到一些实际情况,却往往不清楚是如何理赔!

这不,先前就有位粉丝找到学姐,说购买重疾险时附加了身故责任,这是不是意味着,如果被保人身故之后,受益人还能获得一份身故保险金?

为了解决这个问题,学姐今天专门写了一份详细科普文,想了解清楚的可抓紧看过来!

对重疾险不了解的朋友可以先看这篇了解一哈:

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com要先看被保人死亡过后,重疾险赔不赔,主要看你所购买的是什么类型的保险,即是否带身故责任!

如果购买的是带有身故责任的重疾险,并且被保人在合同规定的情况下死亡(或是死亡情况符合保险合同中的约定),则能够进行赔付;

如果购买的是不带身故责任的重疾险,或者带有身故责任,但被保人的死亡情况不在合同的保障范围内的,则不会对死亡情况进行赔付。

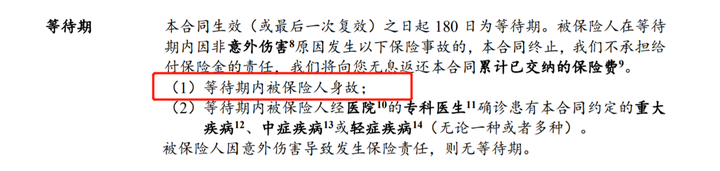

比如,某重疾险规定,若被保人在等待期内因非意外伤害原因导致身故,保险公司也不承担身故保险金的责任,而返还累计已交保费。

可别以为这么简单就结束了,这其中还有一些小细节值得注意,接下来,学姐给大家做详细分析!

(一)不含身故责任的重疾险既然说到身故责任,我们首先来看看身故责任到底是什么!

身故责任,即被保险人在保障期内身故,保险公司按照保险合同约定的金额进行理赔。

那不含身故责任的重疾险就是我们常说的消费型重疾险,即基本责任可能会包含重疾+中疾+轻疾+产品可能包含的其他责任,但无身故保障。

这里分两种情况:

①理赔后身故

如果被保人罹患重疾/中疾/轻疾且符合理赔标准,则可以获得重疾/中疾/轻疾保险金。

要是获得理赔后身故,由于没有身故保障,则无法获得身故保险金的赔付。也就是三个字:不能赔!

②未获得理赔,身故

而另一种情况是,被保人没有确诊重、中、轻症,即没有获得相关的疾病保障,因其他原因导致离世的,由于无身故责任,所以依旧不能赔付身故保险金。

不过多数情况下,保险产品会规定,在被保人身故后,被保险人继承人可向保险公司申请退保,拿回现金价值。

如果这个情况,被保人身故不赔身故保险金的话,这也太坑了吧?!买重疾险究竟要不要附加身故保障,不清楚的朋友可以看这篇:

买保险不带身故也可以?太天真了吧?weixin.qq.275.com含身故责任的重疾险,一般指的是包含重疾、中疾、轻疾以及身故责任(有的是必选责任,有的是可选责任)。

这个身故赔付也分两种情况:

①重疾理赔后身故

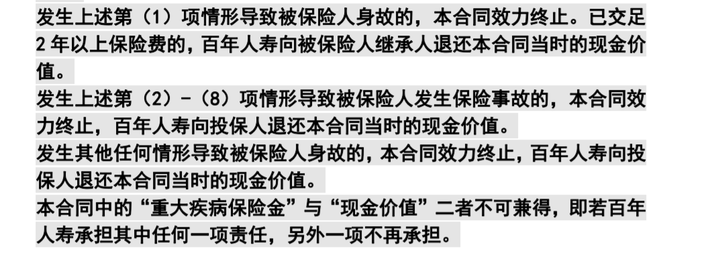

通常情况下,这类重疾险的重疾保险金和身故保险金两者只能择其一。

比如有的保险产品规定:

举个简单的例子,小王配置了一份重疾险,附加身故保障。

若几年后他不幸确诊重疾且符合理赔标准,则获得相应的重疾理赔金。

于此同时,身故保险金失效,要是后期小王不幸身故,也无法获得身故保障。

②未获得重疾理赔后身故

不过,这主要是针对重疾保障而言的。

要是被保人身故前,曾获得轻症理赔、中症理赔、或未获得理赔,一般对后期的身故保障都是没有影响的。

也就是说,如果之前没有获得过重疾理赔金,则在其他理赔条件满足的情况下,一般是可以获得身故保险金的理赔。

这样看来,涵盖身故责任的重疾险产品的保障范围会更广,相比不含身故责任的重疾险安全感更足。

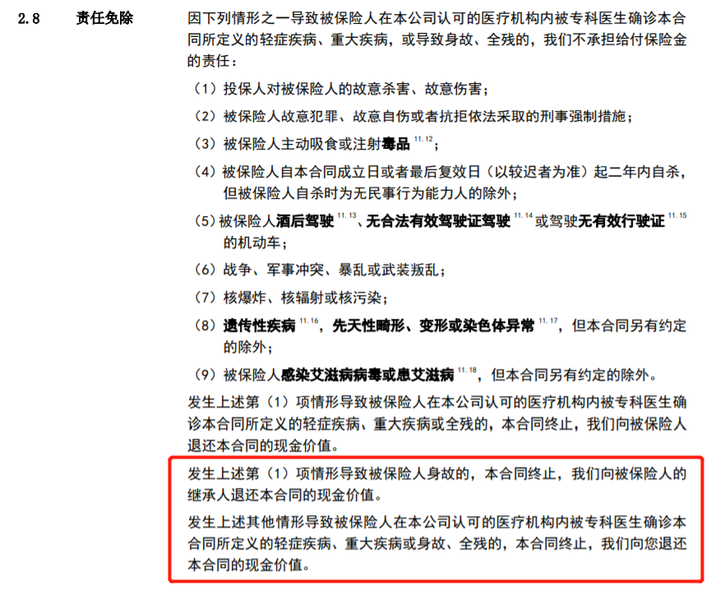

这两种主要情形过后,我们还要特别关注一点,即常说的责任免除。

要是被保人因合同规定的“责任免除”情形而导致身故的,保险公司一般不会赔付理赔金,而赔付相应的现金价值。

如某重疾险就明确规定,若被保人因以下情形导致身故的,保险公司则不承担给付保险金的责任:

这一点也是需要大家特别留意的!

那关于责任免除,还有不少需要留心的地方,不晓得的朋友赶紧看这篇补补课:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

往期推荐

往期推荐