如今,疫情反反复复,福建疫情目前已波及66人,多多少少会让人有些惶恐不安。

与其整日担心疫情是否会发生在自己身上,还不如早早配置一份重疾险,能够有效地转移疾病带来的经济损失风险。

而市面上的重疾险五花八门,为了节省大家的时间和精力,学姐从重疾险排行榜中,各筛选了三款单次赔付重疾险和多次赔付重疾险,来给大家挑选。

在开始之前,学姐先给大家奉上一份国内热门的重疾险榜单,方便对比和参考:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com· 单次赔付重疾险推荐

· 多次赔付重疾险推荐

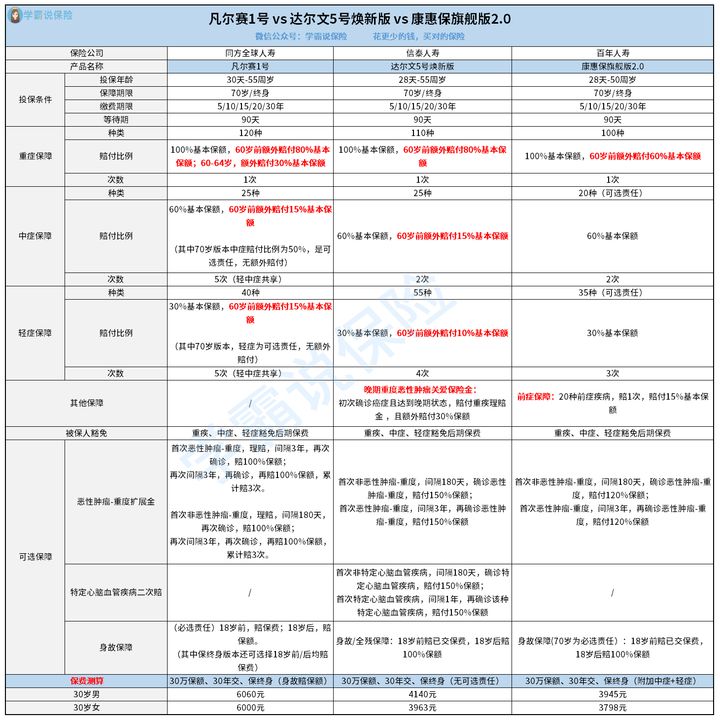

1. 凡尔赛1号—基本保障赔付力度大、增值服务丰富

凡尔赛1号60岁前首次确诊重疾,最高赔付180%基本保额,60-64岁首次确诊重疾,最高赔付130%基本保额,65岁及之后首次确诊重疾,最高赔付100%基本保额。而且凡尔赛1号保终身版本,60岁前首次确诊中症可最高赔付75%基本保额,60岁前首次确诊轻症可最高赔付45%基本保额,赔付力度很大,给予人生黄金时期的加倍保障。

而且凡尔赛1号提供了丰富的增值服务,比如私人电话医生、专业健康资讯、住院/手术、在线专家问诊、国内二次诊断、专家门诊预约及陪诊,还覆盖了全国700多家三甲医院,其中包含了知名的四川华西医院,是中国西部疑难危急重症诊疗的国家级中心,也是世界规模第一的综合性单点医院,拥有优质的医疗资源。

当然,凡尔赛1号除了这两个优势,在健康告知与核保方面也很宽松,详情可戳下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com2. 达尔文5号焕新版—基础保障力度大、高发重疾二次赔付比例高

达尔文5号焕新版60岁前首次确诊重疾,最高赔付180%基本保额,60岁前首次确诊中症最高赔付75%基本保额,60岁前首次确诊轻症最高赔付40%基本保额,都属于市面上很高的赔付水平了。

另外,达尔文5号焕新版可按需选择高发重疾二次赔,比如恶性肿瘤-重度二次赔和特定心脑血管疾病二次赔,都可以赔付150%基本保额,赔付力度大,可以更好地应对这两类疾病再次发生的风险。

关于达尔文5号焕新版的详细测评内容,我都整理在这篇文章里了,感兴趣的朋友可以看看:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com3. 康惠保旗舰版2.0—独特且实用的前症保障

康惠保旗舰版2.0保障了20种前症疾病,比如肺结节、肺鳞状上皮不典型增生、肝细胞不典型增生性结节、乳腺不典型小叶增生等等,可以提供15%保额的赔付,有利于接受更好的治疗,及时把“病魔”扼杀在摇篮里。

不过,康惠保旗舰版2.0还隐藏着这些“缺陷”,买之前一定要看清楚了:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

1. 如意金葫芦(初现版)—重疾保额递增且额外赔付比例高、恶性肿瘤保障全面

如意金葫芦(初现版)重疾最高赔6次,首次赔付100%基本保额,且60岁前首次确诊重疾,可额外赔付80%基本保额,第2-6次重疾则依次递增20%的保额,即赔付120%、140%、160%、180%、200%基本保额,赔付力度十分优秀!

而且如意金葫芦(初现版)可以选择附加恶性肿瘤扩展金,不仅提供了“恶性肿瘤-轻度”二、三次赔付,每次赔付30%保额,且没有赔付间隔期,还提供了“恶性肿瘤-重度”二、三次赔付,分别赔付120%、150%保额,且赔付间隔仅为3年,对于恶性肿瘤方面的保障很全面。

关于如意金葫芦(初现版)的详细测评内容,我都整理在这篇文章里了:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!weixin.qq.275.com2. 阿波罗1号—基本保障力度大、可选责任丰富且实用

阿波罗1号重疾最高赔3次,首次重疾最高赔付160%基本保额、已交保费、现金价值,三者取最大者,第二、三次重疾分别赔付120%、130%基本保额,且中症60岁前最高赔付90%基本保额,轻症60岁前最高赔付45%基本保额,可见,阿波罗1号的基础保额力度很优秀!

另外,阿波罗1号可按需选择恶性肿瘤-重度医疗津贴和特定心脑血管疾病保险金,这两类都属于发病率高和复发率高的疾病,最高都可赔付120%基本保额,赔付比例高。

但是阿波罗1号还有两个小缺陷,你看看能否接受:

昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!weixin.qq.275.com3. 健康保(普惠多倍版)— 重疾赔付力度大、特定疾病保障优秀

健康保(普惠多倍版)重疾最高赔2次,若首次重疾确诊的时间是在第15个保单周年日前,可最高赔付150%基本保额、已交保费与现金价值中的最大者,第二次重疾最高赔付120%基本保额,重疾赔付力度大。

而且健康保(普惠多倍版)还保障了25种特定疾病,比如白血病、神经母细胞瘤、严重心肌病、重型再生障碍性贫血、疾病或外伤所致智力障碍等等,30岁前可额外赔付100%基本保额,对于未成年人投保很有利。

不过,健康保(普惠多倍版)还隐藏着这些猫腻,买之前一定要看清楚啦:

昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!weixin.qq.275.com总结:这六款重疾险都是学姐从重疾险排行榜中精心挑选出来的,都是性价比高、保障全面的重疾险,大家可以根据自身的需求、预算和身体状况来选择合适的重疾险产品。

往期推荐

往期推荐