最近保险业内的热点新闻就数信泰人寿将要停售保障至70周岁版本的达尔文3号重疾险莫属了,据官方消息报道,自2020年8月25日23点50分之后停止销售保障至70周岁版本。有意向买定期寿险、又看上达尔文3号的朋友们,别急着下手,先忍着,等我分析完这款产品再下手也不迟,要不然怎么被坑的都不知道。

为了让大家更好地了解达尔文3号这款产品,我整理了达尔文3号的相关知识,你想要知道的达尔文3号,就在这里了。

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com信泰人寿的介绍

达尔文3号的介绍

一、信泰人寿的介绍:首先,对信泰保险作一个简单的介绍。信泰保险成立于2007年,是一家经银保监会批准成立的全国性的寿险公司,总部位于杭州,可经营一切人身险险种。主要产品有完美人生守护尊享版、达尔文3号、超级玛丽2020max等。

下面是我精心为大家准备关于信泰人寿的产品分析,请笑纳:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com看一家公司的规模情况,公司的注册资金有必要了解一下。根据中国《保险法》规定,在中国设立保险公司,最低注册资本为人民币2亿元,注册资本必须为实缴货币资本。从中可以看得出来,没有雄厚的资金实力是不可能在中国成立保险公司的,信泰保险的注册资本为50亿元。

(《保险法》第六十九条的内容)二、达尔文3号的介绍:

(《保险法》第六十九条的内容)二、达尔文3号的介绍:说完了保险公司,接下来,跟着我的脚步,我们来看看达尔文3号这一款产品的性价比情况,如若有坑的人的地方,我一定会告诉大家,这个坑需要注意了。以下为达尔文3号的保障内容:

通过图可以得知:

1、重疾保障:60岁前,达尔文3号的重疾赔付比例高达180%,可以说是创了保险业新高啊。60岁前的你,作为家庭经济支柱,家里的花销全依赖你,万一被重疾压垮了,那么整个家庭都难以生活,有些重疾险只赔付100%保额,这笔理赔费用来治疗是可以的,但是家庭花销又是另外一回事啊。

60岁前可以获得180%赔付,不仅可以安心治疗,还可以补给家庭花销,达到之前生活水准,多余的钱拿去旅游度假养病完全没问题。目前,重疾赔付比例有180%的重疾险真的为数不多,达尔文3号简直不要太优秀。

为了方便大家对热门的重疾险产品有一个全面的了解,我准备了排名前十的重疾险给大家,想要了解的话,可以看一下。

十大值得买的热门重疾险大盘点!weixin.qq.275.com2、轻症、中症保障:达尔文3号的轻症保障的种类有50种,赔付45%,赔3次;中症保障的疾病种类有25种,赔付60%,赔2次。达尔文3号的轻症和中症的赔付比例虽然处于保险行业的中上游,但是相比起重疾的赔付比例打破保险行业纪律来说,这两个是不是稍微也是可以突破一下的呢。

在这里我也要突破一下,我为大家准备了上百款重疾险的对比图,里面有那么多款重疾险,不知哪一款能被你宠幸。

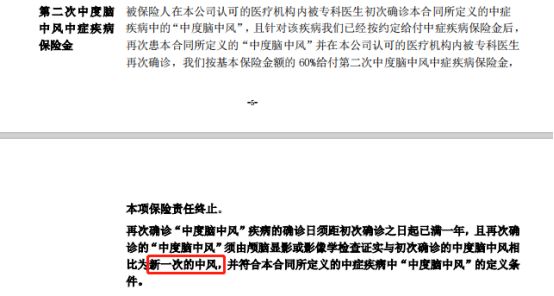

全国热门的136款重疾险对比表weixin.qq.275.com3、特色保障责任:二次不典型心肌梗塞\微创冠状动脉搭桥手术\微创冠状动脉介入手术、早期癌症和中度脑中风,这些高发疾病都能进行二次赔付,在这方面可以得到了很好的保障,这点做得相当不错。

需要注意的是,脑中风二次赔的条件就点严格了,再次确诊脑中风需要和第一次是不一样的才能进行理赔,若是旧病复发的话,就不能进行理赔了。以下是关于脑中风二次赔付的条款:

当我看到新一次的中风这个字样的话,我楞了一下,这条款有点严厉了,感觉想要得到这笔理赔费真是不容易啊。

4、可选责任:达尔文3号有身故\全残、特定心脑血管疾病二次赔付和恶性肿瘤二次赔付这三个选项可以自由搭配,灵活度高,不同的人身体状况不一样,这样就可以进行不同的选择,这点做的不错,值得表扬。

重点是,特定心脑血管疾病二次赔付和恶性肿瘤这两个高发疾病的赔付比例高达150%,不得不说,达尔文3号在疾病赔付这一方面做得真心的好。

不得不承认达尔文3号疾病保障的力度真是棒棒哒,我给大家准备了一些关于保重大疾病方面做得不错的重疾险,拿走不谢。

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com5、投保规则:达尔文3号的等待期为90天,目前市面上的重疾险的等待期一般有90天或者180天这两种情况,等待期越短越好,因为只有过了等待期的这段时间,保险才会正式生效,所以等待期时间越短,就能越早得到保障,在这里可以给达尔文3号点个赞。

说了这么多达尔文3号的保障内容,一起来总结一下达尔文3号的优点和缺点吧。

优点:

1、达尔文3号的轻症、中症和重疾赔付比例高,领先于保险业的水平,尤其是重疾的赔付高达180%,打破了保险行业的纪律,创下历史新高。

2、特定心脑血管疾病二次赔付和恶性肿瘤这两个高发疾病的赔付比例高达150%,使高发疾病不仅得到很好的保障,还能得到高额理赔费。

3、达尔文3号的疾病保障齐全,很多高发疾病都能做到二次赔付,二次不典型心肌梗塞\微创冠状动脉搭桥手术\微创冠状动脉介入手术、早期癌症二次赔付和二次中度脑中风这几个疾病,在别的重疾险产品中可能需要附加,多交保费方可得到保障,达尔文3号是直接就保障这些高发疾病。

缺点:个别理赔条款比较严格,像上面提及到的脑中风二次赔需要为新发脑中风才能进行理赔。

综上所述,达尔文3号虽然有个别理赔要求有点严格,但是这都不足以过于操心,

因为总体上来看达尔文3号的性价比很高,很多高发疾病都有二次赔付,保障内容齐全,赔付比例高,最大的亮点是达尔文3号的重疾赔付比例在重疾险产品中是处于数一数二的地位。

我推荐预算不是很充足的朋友们可以购买这款保障到70周岁版本的重疾险,到了70岁,家庭的重担已不再你的身上,这时可以安心养老,毕竟这一款重疾险在60岁之前赔付能力可是杠杠的。达尔文3号保障至70周岁版本快要停售了,我建议趁早购买,过了这个村就没这家店了。

当然啦,若是家庭富裕,可以购买保障到终身的版本,这个版本让你一生都受到保障,何乐而不为。

往期推荐

往期推荐