最近信泰人寿又有新动作了,超级玛丽3号Max即将停止销售保障至70周岁的版本!有不少朋友来问我,下架保至70岁版本后,这款重疾险还值得买吗?先不要冲动,还是要具体分析,我们先来看看超级玛丽3号Max和市面上的热门重疾险对比:

超级玛丽3号Max全国热门的135款重疾险对比表weixin.qq.275.com

超级玛丽3号Max全国热门的135款重疾险对比表weixin.qq.275.com

本文重点:

超级玛丽3号Max的保障如何

与其他热门重疾险产品对比,超级玛丽3号Max值得买吗

一、超级玛丽3号Max的保障如何

老规矩,我们来看看超级玛丽3号Max的基础形态图:

可以看到,在还未下架保至70岁版本时,超级玛丽3号Max的保障期限分为保至70岁以及保终身两种选择。若是下架了保至70岁版本,之后再投保的保障期限只能选择保终身了。自然,保终身的保费是要比保70岁的保费要贵的,时间都长那么多,保费怎么可能不变动呢。

但是,不能因为只有保至终身这个选项,就全盘否定了这款重疾险,那也太儿戏了吧!我们还是要看产品的保障如何,再来思考。

除去保障期限,我们再来看看它其他方面的保障如何:

1、缴费期灵活:有趸交、5年、10年、15年、20年以及30年六种缴费期限选择,可以根据自身需求来灵活选择。像趸交,这种一次性缴清的要比期交的费用低,适合短期收入高,但收入不稳定的人群。而期缴,就是分期付款的概念,分摊下来的缴费压力没那么大,适合资金紧张的人群。而且缴费期越长,杠杆越高,也越容易触发豁免责任。总之,多款缴费期它都有,可以满足不同人群的需求。不清楚怎么选择缴费期的可以看看这篇稿子:

2、等待期短:市面上重疾险等待期一般为90-180天。对于被保人来说,等待期越短越好,毕竟在等待期内,是没有理赔的。超级玛丽3号Max的等待期只有90天,是比较好的,减少了在等待期内发生重疾而无法获得理赔的风险。往往理赔困难很多都是在投保时没留意好细节,像等待期这类的问题就会隐藏其中,这边整理出了关于理赔的细节,可以看看:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

3、赔付比例高:可以看到,在重症方面,60岁前可以赔付180%,也就是说,投30万保额,除了可以拿到30万的赔付外,可以额外获得14万的赔付,一共有54万理赔费。同样,在中症和轻症方面也有额外赔付,像中症最高可以去到75%的赔付比例。这真的是很难得了。而且,不仅必选责任赔付比例高,可选的附加责任赔付比例也是高得不得了,恶性肿瘤二次赔和特定心脑血管二次赔的赔付比例都可以高达150%,真的是很佩服了。

4、自带被保人豁免:超级玛丽3号Max是自带被保人豁免的,不用额外去花钱附加,可以省下不少钱。至于这个豁免究竟好不好,可以看看这里的分析:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

5、身故责任可选:这款重疾险的身故责任可以自选附加,不用捆绑。如果是资金不充裕、或者不需要身故责任的朋友,就可以选择不附加啦。这点超级玛丽3号Max还是做得挺人性化的。

从上述这些亮点看来,超级玛丽3号Max的保障确实是挺丰富的,也灵活,不过选保险还是要谨慎,多分析总是没错,它的不足我也整理出来了,可以看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

不过测评一款保险,不能局限于只看它自己,这是自欺欺人,要拿到市面上和其他保险相比,才知道它怎么样。就像宫斗剧一样,在自家院子怎么闹腾都行,但是一旦宫斗开始,谁更有能耐就会立竿见影,能活多少集,全凭本事了。所以我们需要在和其他产品的对比中,看看超级玛丽3号Max如何。

二、与其他热门重疾险产品对比,超级玛丽3号Max值得买吗

我将超级玛丽3号Max与另外3款热门重疾险做了一个横向对比测评:

光从这张测评图来说,一眼看过去,感觉超级玛丽3号Max还可以,基本的重症、中症、轻症保障都具备,像早期癌症二次赔、心脑血管二次赔这些,它都具备。

在等待期、可选身故责任等方面,前文也说过了,对比之后,超级玛丽3号Max仍然不逊色。我们还是来具体看看他们4款各自有哪些亮点,看看超级玛丽3号Max是否还扛得住。

【超级玛丽3号Max】:赔付比例高,且保费便宜

前面我们也分析过,超级玛丽3号Max的重症保障赔付比例最高可以达到180%,中症最高可达75%,附加责任的比例也高达150%。比较相似的是达尔文3号,他们的赔付比例比较接近,不过相对于另两款保险来说,超级玛丽3号Max的高赔付优势还是很明显就可以看出来的。

而拥有相同保障的条件下,即使有高赔付比例,保费也不贵,如果是想追求高赔付额的,可以考虑这款重疾险,它的性价比优势就突出来了。

【达尔文3号】:高发轻中症均可二次赔

像度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三高发轻中症均可二次赔。而且,即使二次赔付保障的种类多了,但这款重疾险在保额上也没有缩水,首次中度脑中风,可赔付60%保额;间隔1年后如果新发脑中风,再赔付60%。可以看出,达尔文3号的二次赔付责任已经高于很多同类产品了。

对于有心脑血管相关病史的朋友来说,达尔文3号会显得更加偏爱了。不过它的不足我也整理出来了,可以看看:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

【康惠保2.0】:特有前症保障

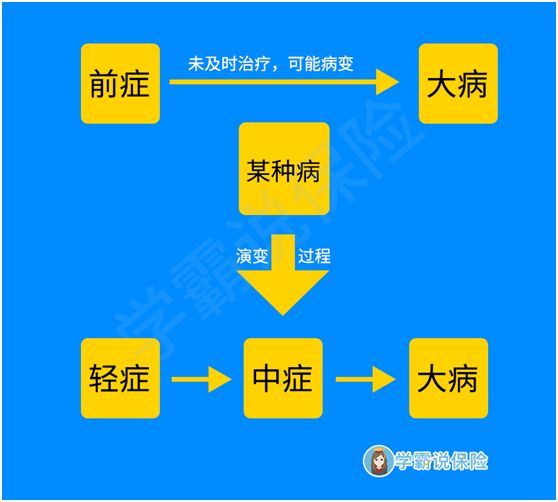

前症是出现在重疾早期的病情,虽然比轻症要轻,但也是很严重的。我用一张图来给你说明前症和轻症、中症、重疾的关系:

可以看出,如果在前症阶段为及时治疗,是有可能病变成大病的;又或者是慢慢演变成轻症。再到中症,最后又成了大病。如果在重疾早期就可以及时治疗,不仅省了一大笔治疗费用,还可以不用受到重疾的折磨,早日恢复健康。像乳腺增生、高血压、糖尿病、心脏疾病、肺结节等高发疾病都包含在康惠保2.0的前症保障中,保障比较全面。

并且即使前症已经获得赔付了,轻症、中症和重疾的保障仍然在保障中,即使以后发病,也不用担心。超级玛丽3号Max和另两款重疾险都是没有的,康惠保2.0的前症保障真的是很难得的。但是也不能忽略它还存在一些小毛病:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

【嘉和保】男性费率有优势

在图中可以看到,另外3款重疾险的男性保费都是高于女性保费的,但是嘉和保不一样,它的男性保费比女性低得多。男性可以多留意这款重疾险。它的轻症和中症赔付比例还可以逐级递增,像轻症赔付40%、45%、50%,中症赔付50%、55%、60%,这样可以得到的理赔费用会比较多。重症保单前15年且未满51岁发生重疾,可额外多赔50%保额,意思就是,到手的钱又多了些。投保的年限可高至60,比超级玛丽3号Max以及另两款重疾险要高,年龄要求比较宽松,为被保险人考虑得很周到了。

综合下来,4款重疾险各有优势,他们有超级玛丽3号Max没有的亮点,但超级玛丽3号Max也不逊色,都是保障全面且灵活的重疾险。

待超级玛丽3号Max下架保至70岁版本后,保障的期限选择是受限制了,但是它的保障内容还是值得入手的,性价比高。如果符合经济条件的情况下,可以考虑这款重疾险啦。

往期推荐

往期推荐