最近这段时间以来,有关郑州洪灾的新闻牵动了无数中国同胞的心。很多人感叹:在这种天灾面前,才发现生命是那么渺小。

不过话说回来,在这种自然灾害面前,人真的是无能为力的吗?

当然不是!

虽然我们不能阻止自然灾害的发生,但是我们却可以做好相关保障,从而将自身损失降到最低。

最好的方法就是——配置一份意外险。

对这个险种不太了解的朋友们可以看这篇文章补补课~

【意外险】要不要买,怎么买,种类有哪些?weixin.qq.275.com

【意外险】要不要买,怎么买,种类有哪些?weixin.qq.275.com

意外险有什么用?

如何挑选一份好的意外险?

所谓“意外险”,顾名思义就是用来转嫁事件伤害所带来的风险的保险。

而意外事件,则指的是因非本意的、外来的、不可预料的原因导致的客观事件。比如说此次的郑州洪灾等自然灾害,小孩子不幸溺水事件,意外车祸骨折或致残……这些都属于意外事件。

也就是说,只要被保人是因为意外事件导致身体严重受创,就可以通过意外险来转移经济风险。

而意外险提供的保障形式有多种,如身故保障、残疾保障、住院津贴等。

举个例子,若王先生在此次洪灾中发生意外骨折,而他之前购买了含有医疗保障的意外险,那么他的医疗费用就可以找保险公司报销。

而且意外险是出了名的保费低,保额高,杠杆性极高。人手备一份是再好不过了!

虽然意外险杠杆性高,一年几十元就能买到几十万的保障,但不同意外险产品的保障力度也略有差异,那么,大家在选择意外险时有哪些要注意的呢?

不要慌,贴心的学姐已经整理好了一些小技巧,大家照着这几个标准挑就行:

1.看投保职业范围

被保人所从事的职业,在买意外险时非常重要,因为这不止关系到能不能投保,还关系到保费问题。

要知道,保险公司是会根据被保人可能发生意外事件的概率来考虑是否为其承保的。如果被保人所从事的职业发生意外的几率较高,那保险公司也会考虑拒保。

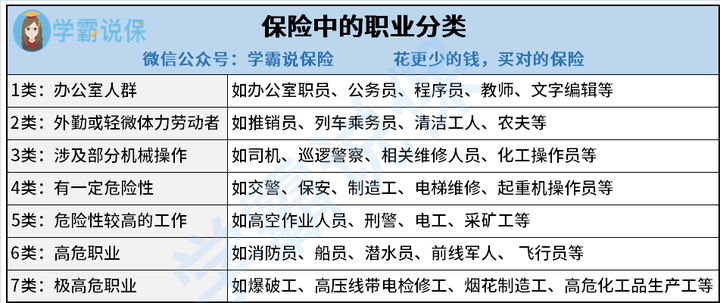

大家可以对比下这份职业分类表:

可以发现,由于长期从事高空作业的人员发生意外的可能性就比办公室文职人员要大得多。所以他们被划分为第五类,而办公室职员则在第一类。

大家在对比意外险产品时也应该心中有数,承保职业范围越广的意外险产品自然更优秀。

2.看是否含有意外医疗保障

一般来说,意外险都会保障被保人的身故和残疾情况,但若被保人像上文提到的王先生一样,只是在意外事故中受伤、但是并没有到残疾的程度呢?

若被保人买的意外险只保障身故和残疾,那大概率是没法理赔了。

但若是被保人购买的意外险中含有意外医疗保障,那治疗产生的费用,是可以通过意外险报销的。

比如这款平安盛世无忧少儿意外险,就含有意外医疗保障,且还可以提供50元/天的意外住院津贴,想给自家孩子买意外险的朋友可以看看:

平安「盛世无忧」少儿意外险的保障大曝光,不看太亏!weixin.qq.275.com

3.看保额

保额即代表了被保人因意外事故导致身故或残疾,保险公司所赔付的保险金额。

所以,两款保费差不多的意外险,能提供较高保额的一方自然更值得投保。

这样一来,就算被保人不幸发生了意外,至少还能通过这笔理赔金减轻家庭的经济负担。

4.看是否含猝死保障

其实早年的意外险一般是不包含猝死责任的,因为猝死指的是“因自然疾病突然死亡”——致死的原因是自然疾病。

但随着近年来猝死情况频繁发生,很多优秀意外险也增加了猝死保障。这样一来,也加大了被保人的保障力度。

所以啊,大家在买意外险时尽量优先选择保障猝死的意外险。

总之,意外险是非常值得投保的险种,无论是老人,成人,还是小孩,都需要配置一份意外险来转移意外风险。

如果看了学姐总结的方法还是不知道该如何下手,不如直接打开这份2021年最值得买的意外险榜单吧,里面必定有适合你的那一款:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐