平安大福星是平安人寿旗下一款热门的重疾险产品,被称为是平价版的平安福。但最近有消息称平安大福星要停售啦!有许多朋友听闻此消息就急了,赶紧问我是不是得赶紧搭上这辆末班车!

产品停售前有没有必要匆忙投保,先了解完大福星的真面目再下决定也不迟呢:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

先来看看下表:

大福星的基本形态是终身寿险作为主险,可以附加重疾险、轻症以及相关豁免责任。重疾保障120种,赔付1次,100%保额;轻症保障10种疾病,最多可赔3次,每次赔付20%基本保额。

先来夸夸大福星的这些优点:

1. 保障灵活搭配

这款大福星20可以灵活搭配选择,可附加轻症、被投保人豁免、投保人豁免、可选可选恶性肿瘤3次赔和心脑血管二次赔。

2. 涵盖高发轻症

包含了不典型心梗、轻度脑中风、冠状动脉介入手术等高发轻症,获赔率更高。

3. 品牌知名度高

平安大品牌,知名度高,各地都有分支机构,代理人队伍庞大。无论是购买、理赔都比较方便。大品牌就值得信赖吗,更多内幕请戳:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

咱一向有一说一,有优点就得夸,但是有缺点也休想逃过火眼金睛。

这就来聊聊这些致命缺点:

1、轻症保障差

轻症保障病种少。大福星的轻症保障病种只有10种,市面上很多重疾险的轻症病种是25-40种。

大福星的轻症保障病种,看下图:

可以看到虽然大福星涵盖了三种高发的轻症,但是仍然不全面,依旧缺失其他高发轻症,例如慢性肾功能衰竭、视力严重受损、轻度烧伤等。相比之下,缺斤短两的大福星没有任何竞争优势。重疾险的轻症保障多重要,还不了解的朋友们不妨看看这篇笔记:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

2、中症保障缺失

大福星缺失目前主流的中症疾病保障,而目前市面上大部分的重疾产品保障轻、中、重症都有涵盖。

大福星作为一款重疾单次赔产品,轻症保障的病种本来已经很少,中症又不赔,使得轻症与重症之间存在很大的保障缺口,保障方面大打折扣。大福星啊,我就问问你能拿什么跟人家打呢?

看看下方中症与轻症,重疾的关系图,你就知道为什么中症赔付会如此重要了!

中症介于轻症和重疾之间。

随着体检普及和仪器的精密化,一些重大疾病在早中期就能被检查出来,中症保障这时候就能被用上了。而且中症的治疗费用也不是一笔小数目,对于普通人来说依然是很大的打击,如果投保人患病了,在中症阶段就能得到一次赔付,在早中期有钱看病,即缓解了治疗费用的压力,也提高治愈的概率。

中症的赔付虽然没有重症赔付多,但是目前市场上重疾产品普遍中症赔付比例在50%左右,也是可以很好的减轻医疗费用的压力了。

因此中症的保障是很重要的,建议大家购买重疾险的时候,优先考虑带有中症保障的。

3、癌症多次赔规则不合理

大福星可以附加“癌症3次赔付”保障,不过要擦亮眼睛看清楚赔付的规则:首次患的重疾是癌症,才有机会在间隔5年后获得二次癌症赔付,如果首次患重疾非癌症的话,就不可以获得二次癌症赔付的机会了。其实5年的间隔期还是太长了,一般5年对于癌症患者来说已经不太会复发了,那这个二次赔付也就是没有多大用处了。

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

4、保费死贵死贵的

30岁男性,50万保额,附加轻症保障,保终身,每年保费上万元。若要保障更全面,附加其他保障,保费还需往上走,性价比低。同样的价格完全可以买到更好的产品。不信你看看大福星与市面上其他热销的高性价比重疾险的对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

通常不比不知道,一比心惊肉跳啊!优秀的产品到底长啥样子,这就列给你看:

先来看看信泰保险的得意儿子,达尔文3号!

达尔文3号:基础保障包括了:轻症+中症+重疾+被保人豁免,可选责任有癌症二次赔付、3种高发心脑血管疾病二次赔、身故保障和投保人豁免。

达尔文3号牛就牛在,它的疾病赔付比例超!级!高!

随便列几个给大家体验体验:60岁前重疾赔180%保额、可选恶性肿瘤和特定心脑血管疾病扩展保险金赔付150%保额......

而且针对高发中症的中度脑中风,有2次赔付的保障,赔付保额60%。针对原位癌、不典型心肌梗塞、微创冠状动脉搭桥术/介入术的轻症,也有2次赔付的保障,赔付保额45%。

相比之下,大福星:轻症保障需另外加钱,中症保障缺失,真的分分钟败下阵。还想要更加详细了解达尔文3号的朋友,欢迎查看这篇测评:

达尔文3号:信泰的王炸重疾险!weixin.qq.275.com

百年人寿的康惠保系列可以说是重疾险产品的初代网红了,这不,百年人寿最近又带着最新升级的康惠保2.0强势归来。

康惠保2.0的基本保障:前症+轻症+中症+重疾的保障形态。在其他保障上,有恶性肿瘤二次赔和被保人豁免,还可以选择心脑血管二次赔和身故保障。

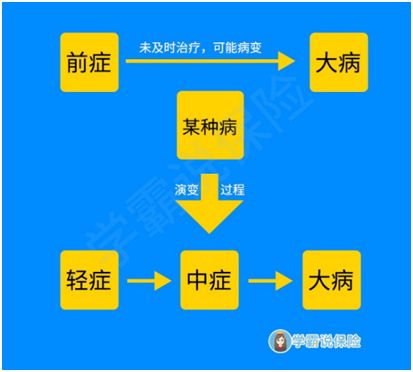

康惠保2.0除了保障全面之外,更加吸引人眼球的是创新推出的“前症”保障!

前症,顾名思义,就是比轻症还要轻的症状,是疾病可控可治愈的拐点,治好了能一劳永逸。也就是说前症的时候能治好疾病是再好不过的了。

前症保障的积极意义就在于鼓励患者早发现早治疗,减少患重疾的风险,也减轻患者遭受疾病痛苦和经济压力。是很人性化的设计! 对康惠保动心的朋友,不妨看看:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

可见康惠保2.0,覆盖到了疾病发展的全链条。前症、轻症、中症、重疾均能赔付。实在是优秀啊!说了,分分钟甩大福星十条街,没有骗你吧!

只能说大福星适合追求大品牌的朋友购买,普通工薪家庭如果预算有限,不建议考虑。

毕竟花同样的价钱,还可以购买到保额更高,保障更全的高性价比重疾险,何乐而不为呢?

列了十款高性价比热门重疾险供大家多方面参考,希望能帮到各位:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐