来了来了,平安大小福星终于忍不住停售了?这段时间你可能会在朋友圈、QQ空间、抖音之类看到这款产品“退休”的消息,毕竟一款产品停售前都是要刮起一阵风的,就是不知道这是“妖风”还是“暖风”?

我连夜赶出一份分析:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星的保障内容

大小福星的优缺点

大小福星与热门重疾险对比

老规矩,开局一张保障内容图:

大小福星是两个产品,一个大福星20是成年人的重疾险,一个小福星20是未成年的,两者的保障内容相差不大,小福星20的最长年交只有20年,但是小福星20比大福星20多了少儿特定重疾的保障。

孩子重疾险有少儿特定重疾只是一个本该具备的点,可以看看这些优秀重疾险,哪一个不是有的?

2020年十大高性价比的小孩重疾险weixin.qq.275.com

1.大福星20

优点:

(1)最长缴费期30年,可以减轻当下的经济压力.

(2)轻症保障不分组,确保赔付率。

(3)等待期只有90天,属于较短水平。

缺点:

(1)轻症保障种类少

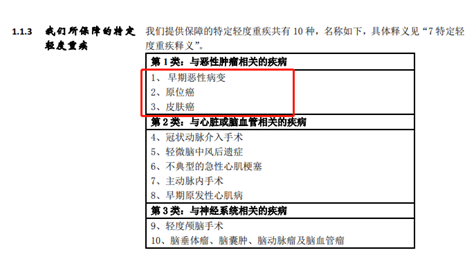

不仅轻症只有10种,其中还有“一拆三”的疾病,真的有点….你懂的。

把极早期恶性肿瘤及恶性病变分拆成早期恶性病变、原位癌、皮肤癌,你这是孙悟空吗?

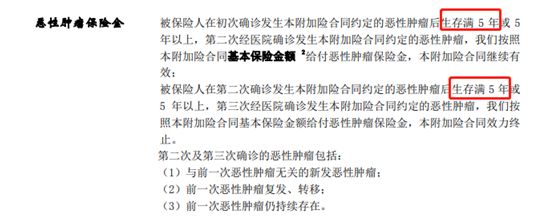

(2)恶性肿瘤赔付的间隔期太长

恶性肿瘤二次赔付有5年的间隔期很没有诚意,熬过5年,癌症在医学上已经可以说是痊愈了,这样的话,能不能赔?是不是有点尴尬?

(3)捆绑销售

跟平安福一样,寿险+重疾捆绑出售,寿险还挺贵,买51万的保额,一旦患上重疾之后他就是个重疾险,寿险的保额只剩下1万,豁免保费也只是豁免这一万对应的保费。

2.小福星20

优点:

(1)不捆绑长期意外险,这点比较没意思,毕竟这是应该的。

(2)轻症另外附加,即使重疾理赔了,因为还有寿险,不会影响轻症的保障。

缺点:

(1)轻症赔付种类少

和大福星20一样,把极早期恶性肿瘤及恶性病变分拆成早期恶性病变、原位癌、皮肤癌三个病种,实际保障的轻症就只有8种。

(2)捆绑销售

也和大福星20一样,寿险捆绑重疾险,而且寿险和重疾险共用保额,如果保额是51万,重疾险理赔后,寿险就只剩下1万的保额,钱收了不少,保得却不多。

(3)没有中症保障

都2020年了,没有中症保障的重疾险竞争力有多低还需要我说吗?可以看看这个小孩重疾险的对比:

全国热门的136款小孩重疾险对比表weixin.qq.275.com

前面给的对比表建议收藏,以后遇到别的产品也可以拿出来对对!不过为了方便大家了解,我从中挑出来几款热门的重疾和大小福星正面刚,看看值不值得赶这趟“尾班车”

对比可见:

(1)大小福星缺少中症保障

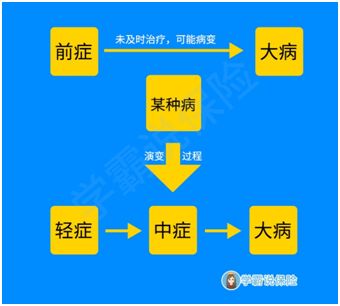

不比也能知道,这点是“洗不白”的了,没有中症保障,难以服众啊,为什么?可以看看疾病的演变:

明显可以看出,中症是重疾的前兆,现在医疗技术这么好,中症的时候就拿一笔钱把病治好不香吗?非得要到重疾?

超级玛丽3号MAX和达尔文3号的中症都是有25种,赔付比例高达60%,可以说是很实在了。

(2)大小福星的轻症种类是真的少

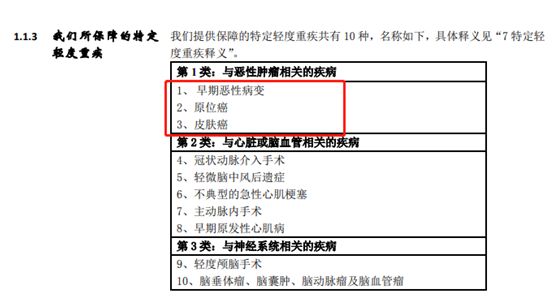

这点真的有点无力吐槽了,看看这个图:

光高发的轻症就有10种了,但是大小福星连这10种都没有保障全,真的“淡而无味”。

而超级玛丽3号MAX和达尔文3号的轻症有50种,不用说也知道谁更加好了吧。

(3)价格上,大小福星略贵

一目了然,小福星0岁的保费赶上超级玛丽3号MAX和达尔文3号30岁的保费了,这简直没法比呀,不得不说,大小福星的价格偏贵。

总的来说,劝大家不要冲动!也没必要出于好奇去咨询这两个产品,“好奇心害死猫”,说不定别人就把大小福星吹上天了,这篇文就白看了。性价比高的产品很多,停售不代表产品好,还不如看看这些:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐