同方和众安在国内的名气都不小,因此也被许多小伙伴拿来对比,关于哪家保险公司好的争议一直也没停过。

很多小伙伴表示,想听听学姐的说法。

因此,学姐今天就亲自来给大家对比下这两家保险公司。

在看学姐的对比之前,大家也可以了解下识别保险公司是否正规的方法,一眼看出保险公司的好坏:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

1、同方PK众安,谁的实力更强?

2、同方pk众安,谁的产品更值得入手?

为了照顾对这两家保险公司不大了解的伙伴,下面学姐来简单得介绍下同方和众安的背景:

>>同方全球人寿保险有限公司

同方全球人寿成立于2003年,同方全球的两大股东都不是“小人物”,一个是清华大学出资建立的中国高科技上市企业——同方股份有限公司,一个是历年位列《财富》世界500强的荷兰全球人寿保险集团。

同方全球人寿由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成。

目前,同方全球人寿的注册资本为24亿元,资产规模超过170亿元,目前已经在多个省市设立了40多家分支机构,其中省级分公司13家。

同方的产品学姐评测过很多,想多了解几款产品的伙伴可以参考这篇文章:

同方全球人寿怎么样,有哪些产品?weixin.qq.275.com

>>众安在线财产保险有限公司

众安在线财产保险股份有限公司是国内首家互联网保险公司于2013年正式开业,并且于2017年9月在香港联交所上市。

众安在线财产保险有限公司在全国均不设任何分支机构,完全通过互联网进行承保和理赔服务。

截止2019年,众安服务逾4.8亿用户,总保单突破80亿张,在全国财险市场居第11位。

看到这里,可能有人会问,线上买保险安全吗?其实这点学姐也多次强调过,线上买保险也是很安全的。

至于具体的原因,大家可以从下方这篇科普文章当中去进一步了解:

讲到这里,大家应该不难发现,同方全球在线上线下都有销售保险,在保险业务的广度方面有优势,而众安则专注于线上保险,在保险业务的深度上面有优势。

不过,很多人买保险,更关注的是保险公司会不会理赔。

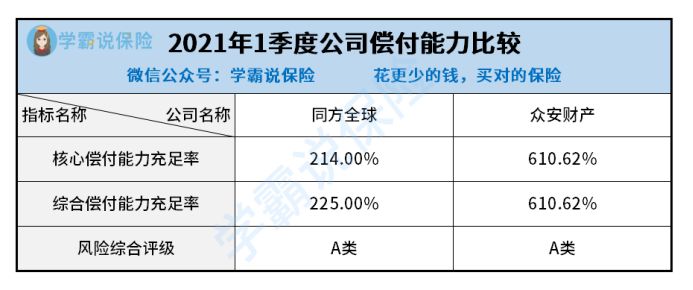

在这里我们需要说到一个概念——偿付能力充足率。

偿付能力充足率=保险公司的实际资本/最低资本,偿付能力体现了保险公司偿还债务的能力。

根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,即为合格。

那么同方和众安的偿付能力充足率分别是多少呢?学姐为大家找来了最新的数据:

从上图我们可以发现,同方和众安的偿付能力充足率都远超合格线,安全系数非常高。

两者的风险评级都为A,可以说是不分伯仲。

比完了偿付能力充足率,接下来我们再来比较下同方和众安的重疾险产品,看看谁才是最终的赢家。

二、同方pk众安,谁的产品更值得入手?学姐挑选了同方和众安的两款热门的重疾险来对比,分别是同方的凡尔赛1号重疾险和众安的众安重疾险(多次赔付版)。

我们先来看看它们的保障内容:

接下来我来逐一分析下这两款重疾险。

>>凡尔赛1号重疾险(保终身版本)

先说结论,凡尔赛1号重疾险是一款非常优秀的重疾险。

首先,它的赔付力度很高。

凡尔赛1号重疾险规定,在60周岁前患首次轻症、中症和重疾,均可获得额外赔付,依次是额外赔15%、15%和80%保额。

比如说,买了50万的保额的话,得了首次轻、中、重症,凡尔赛1号重疾险分别多赔了7.5万、7.5万和40万。不得不说,凡尔赛1号重疾险真敢赔。

除此之外,凡尔赛1号重疾险的保障也十分全面,除了轻中重症保障齐全外,还有恶性肿瘤三次赔可选保障。

目前市面上的多数重疾险即使有恶性肿瘤多次赔,也顶多赔两次,而凡尔赛1号的恶性肿瘤赔付次数高达三次!诚意满满!

当然,凡尔赛1号重疾险的优势还有很多,篇幅有限无法详尽地讲明,想要深入了解这款产品的伙伴可以看我之前写的这篇评测文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

>>众安重疾险(多次赔付版)

众安重疾险是一款一年期的重疾险。

它的优势是保费较低,30岁的年轻人买30万保额,每年的保费仅需要1000+。

但同时,众安重疾险(多次赔付版)的劣势也不少。

它的保障力度弱,缺少了重疾额外赔。保障也不全面,缺少中症保障和恶性肿瘤二次赔。

中症也就是病情的严重程度介于轻症和重疾之间的一类疾病,且在同一款产品当中,中症的赔付比例都是高于轻症的。

若是没了中症的话,得了中症也最多只能拿到轻症的赔付,基本要少拿到20%的赔付。

而恶性肿瘤二次赔也是十分重要的保障,因为恶性肿瘤的复发概率非常高。

但众安重疾险(多次赔付版)不能予以保障,保障力度实在是太弱了。

除此之外,众安重疾险(多次赔付版)还有最致命的一个缺陷——只保障一年。

对学姐比较了解的伙伴应该都知道:针对还没有重疾保障的伙伴,学姐一般是不建议大家买一年期的重疾险的。

虽然相比长期重疾险,一年期重疾险的保费是很低的。但是它的弊端也很明显——断保风险很大。

一旦一年的保障期一过,被保人身体发生改变,就可能无法继续投保了。

总的来说,同方和众安都是不错的保险公司,但是众安目前的重疾险产品较少,竞争力普遍不高。如果要选择重疾险的话,学姐还是建议大家入手同方的重疾险!

往期推荐

往期推荐