百年人寿旗下的重疾险产品——康惠保系列,一向都是“高性价比”的代名词,提到值得购买的重疾险就绝对少不了康惠保,尤其在康惠保升级到2.0版本后,更加稳固了它“性价比之王”的地位,不过在厉害的产品也是有瑕疵的,就比如它的等待期条款设置,让人一言难尽,不过康惠保2.0究竟怎么样还是得看产品测评>>>

康惠保2.0真像网上说的那么好吗?weixin.qq.275.com

康惠保2.0真像网上说的那么好吗?weixin.qq.275.com

康惠保2.0的等待期条款介绍

康惠保2.0产品形态介绍

关于保险等待期需要注意的问题

在介绍康惠保2.0的等待期条款之前,大家得先弄明白等待期是什么?

保险等待期的意思是指在保险合同生效后的指定时间内,即使发生保险事故,保险公司也不会给予理赔,设置等待期的主要目的,是降低道德风险,防止有人带病投保或者恶意骗保。

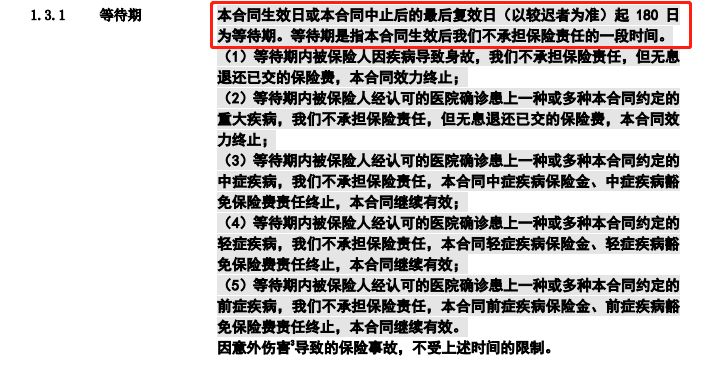

那么康惠保2.0的等待期是多长呢?来看看它的条款规定截图:

从条款规定可得知,康惠保2.0的等待期为180天,把这一段文字通俗易懂点翻译就是:保险生效之后的180天内,除了意外事故导致的保险事故以外,你有任何的相关症状,或者确诊了合同中约定的疾病种类,百年人寿不会承担保险责任,也不会给予任何赔付。

其实180天等待期这在重疾险市场中算是相当长的期限了,等待期越长,对于被保人越不利,目前市面上有很多重疾险产品的等待期都已经缩短到了90天,而康惠保2.0的仍然是180天...不得不说跟市面上好的重疾险比起来还是相差太远的。

大家可以从这份国内最全面的重疾险总结表中看到有哪些产品的等待期是只有90天的:

全国热门的136款重疾险对比表weixin.qq.275.com

好奇康惠保2.0怎么样的朋友还真不是一般的多,看到网上关于康惠保2.0 的话题也是层出不穷,那我今天就给大家仔细分析一次康惠保2.0,先来看看产品形态图:

从图中可以看到,康惠保的保障可谓是十分齐全,保障责任方面亮点多多,不过一款产品不可能是完美无瑕的,接下来我就从多个方面分析出它存在的优缺点:

优点:

1、前症保障

现实生活中,我们会发现还有很多疾病的发病率很高,是比轻症更轻的一类病种,即为“前症”,如果对前症及时介入治疗的话,可以降低重疾的发生几率。

但尴尬的是,前症并不在轻症的保障范围内,所以这部分的费用需要消费者自掏腰包的。因此,康惠保2.0这次引入前症保障,能在被保人患前症就给予赔付其实是一个很人性化的体现。

那么康惠保的前症保障实不实用呢?大家可以在这篇测评文中找到前症保障的实用性如何:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

康惠保所保障的前症种类如下图所示:

我们来看下康惠保2.0的前症责任:

(1)确诊前症赔付15%基本保额且豁免后期保费

即假设如果购买了50万保额,发现得了前症可以赔付7.5万,而后续剩余的保费都不用交了,其他保障继续。

(2)12种前症,赔付1次

可以看到康惠保2.0的前症有12个病种,覆盖了8种高发癌前病变手术、2种心脏常见手术、2种慢性病危险病症,且基本上都可能会有症状或者通过体检检查出来,能够早发现早治疗,可以说非常的实用。

前症的出现,让病种更加细化,能让被保人在疾病最前期就及时治疗,避免了病情恶化,并且进一步降低了理赔门槛,在病情恶化前先拿到一笔理赔金,可以提高理赔概率。

康惠保2.0的前症保障真是“人无我有”啊,不过肯定有朋友质疑,前症值得购买吗?有了轻症,中症,重疾保障不就齐全了吗?那你们还是想的太简单,前症保障的作用大着呢,再说有一份前症保障总比没有强不是吗?至于前症的作用还可以通过这篇文章细致了解:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

2、疾病赔付比例高

中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,对比起市场上赔付30%的平均水平要高出许多,对中症和轻症的保障是十分周全的,这样对于仅患中症或轻症,没有患重疾的消费者来说也很划算。

3、重疾额外赔付

康惠保2.0还提供了一个非常实用的保障,那就是重疾额外赔付。被保人60岁前出险,可以获得额外60%的保额赔付,这就意味着重疾出险最高可以获得160%保额赔付,比起市面上绝大多数的重疾险只有100%保障额度的来说,康惠保2.0可太实在了点。

由于目前很大一部分成年人工作的环境都不是很理想,工作压力也比较大,身体健康很容易受到影响,患重疾的风险也在逐渐增高,康惠保2.0提供的重疾额外赔付,不仅让成年人在黄金年龄得到最大的保障,还可以帮助成年人转移患重疾对家庭经济带来的经济风险,避免家庭遭受经济危机。

4、可选心脑血管二次赔付

康惠保2.0版可选择心脑血管二次赔付,心脑血管特定疾病确诊初次发生赔重疾保额,如果一年后同种心脑血管特定疾病二次复发可赔付120%基本保额。大量临床医学和医学报告显示,心脑血管疾病复发概率要远高于新发概率,而康惠保2.0版保复发,算是比较良心。

尤其对女性而言,以冠心病为首的心脑血管疾病最为高发,这项附加条款可以自己有选择性的附加,针对了不同人的不同需求,符合很多人的购买标准。

那么这款产品又有什么美中不足之处呢?让我来扒一扒:

1、等待期较长

这一点前文中也有说过,目前市面上有很多重疾险产品的等待期是90天,而康惠保2.0的却要180天...万一被保人在等待期内突发疾病,百年人寿是不会给予赔付的,这样对于被保人来说十分不利。

如果对康惠保2.0的这个缺陷比较在意,那么我建议可以看下其他的等待期短的产品,比如这几款,除了这一点优秀以外,保障内容也一点也不比康惠保差:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、癌症二次赔付捆绑销售

虽然癌症二次赔付一直是成年人配置重疾险时特别实用的一个保障,但是对于这项选择投保人没有说“不”的权利,缺少了一点灵活性,有点强买强卖的味道了。

关于等待期的知识也讲了不少,还是有几个需要注意的点提醒一下:

1、等待期内检查身体的问题

等待期内如果身体真的不舒服,该去医院就去医院,很多疾病在早期是非常容易治疗的,身体健康才是我们的本钱,不要为了一份保险延误治疗时机,那就是本末倒置了。

但如果只是单纯的身体检查或者体检,最好还是拖到等待期后比较好,可以省去很多可能存在的麻烦。

2、以等待期为主要标准挑产品的问题

等待期只是保险一小部分的组成,毕竟几十天的时间,对于保险整个保障时间来说,只占很小一部分,在不骗保的情况下,真正等待期出险的情况是少之又少。

保险最重要的还是保障内容及性价比,等待期在挑选保险的时候做到心中有数即可!

往期推荐

往期推荐