就在不久之前,瑞泰人寿推出了一款重疾不分组的多次赔付重疾险产品——乐享安康2021。

据说亮点满满:重疾不分组,最高可赔付两次;提供20种少儿特定重疾保障!可选恶性肿瘤、心脑血管特定重疾二次赔保障!最重要的是,保障全面,性价比相当不错。

听闻这个消息后,不少关注重疾险的朋友纷纷跑来咨询学姐,简直要把学姐的私信都弄爆了。

既然大家都这么热情,那么今天学姐就来聊聊这款乐享安康2021重疾险,看看它保障好不好,有哪些优缺点!

时间有限,想立马得答案的朋友可以直接看这篇:

瑞泰乐享安康2021性价比高?这些缺点买前必看!weixin.qq.275.com

瑞泰乐享安康2021性价比高?这些缺点买前必看!weixin.qq.275.com

老规矩,我们先看看这款产品的内容保障图:

乐享安康2021

乐享安康2021

如图所示,乐享安康2021基本保障囊括重中轻症保障,还自带少儿特定重疾保障、被保人保费豁免保障,身故/全残/疾病终末期保障;可选责任含恶性肿瘤-重度、心脑血管二次赔等责任,整体看下来,保障相当全面!

那这款产品具体有啥优缺点呢,学姐这就来扒一扒,先看优点:

1、重症保障力度强

乐享安康2021保100种重疾且不分组,最高可赔付2次,首次赔付100%基本保额;时隔一年(365日)后,第二次可赔付120%基本保额。

除此之外,乐享安康2021还提供重疾额外赔保障,若50岁前首次重疾且符合理赔标准,可额外赔付50%基本保额。换句话说,最高可赔付150%基本保额,这个保障力度真的是杠杠的!

乐享安康2021

乐享安康2021

另外,我们知道,市面上不少多次赔付重疾险虽然是赔多次,但会进行分组,每组只赔付一次,通过将一些常见的高发疾病分为一组而降低理赔的可能性。

而乐享安康2021提供重疾二次赔保障,但并没有对重疾病种进行分组,大大降低了重疾的理赔门槛,这一点真的值得点赞!

乐享安康2021

乐享安康2021

2、被保人豁免责任优

被保人保费豁免,指的是如果被保人不幸罹患合同规定的疾病或达到某种特定的情况,投保人无需交后续保费,保险合同仍然有效。

乐享安康2021提供被保人重、中、轻症保费豁免责任。

乐享安康2021

乐享安康2021

也就是说,如果被保人不幸罹患重疾、中症或轻症且符合合同约定,无需缴纳后续的保费,保单依旧有效。

直白的说,就是不交钱也依旧能获得相应的保障!既能减轻患者的个人和家庭的经济压力;还能让患者安心治病,无需惦记着要继续交保费,不然无法享受保险的后续保障!

这一点真的是特别人性化,很为消费者考虑呀!

当然,市面上还有一些优质的重疾险产品也提供被保人重中轻症保费豁免责任,比如达尔文5号荣耀版。

想了解这款产品的朋友可以看看这篇测评:

复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……weixin.qq.275.com

看完了优点,我们接着来看乐享安康2021重疾险还有哪些不足值得留意:

>>>等待期偏长

可以看到,乐享安康2021的等待期设置为180天。

我们知道,在通常情况下,等待期是越短越好,这就意味着被保人能早一些获得相应的保障。

而市面上大部分重疾险产品的等待期一般为90天,而乐享安康2021的180天可足足比人家多了一半!

从这一点看,乐享安康2021的表现就不是特别出色了。

对等待期不太了解的朋友,可以戳这篇了解一下:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

当然,这个小缺点无伤大雅,对这款产品的保障没有太大的影响,还是能接受的。

二、乐享安康2021重疾险值得入手吗?那看完优缺点,我们接着来看乐享安康2021的性价比如何。

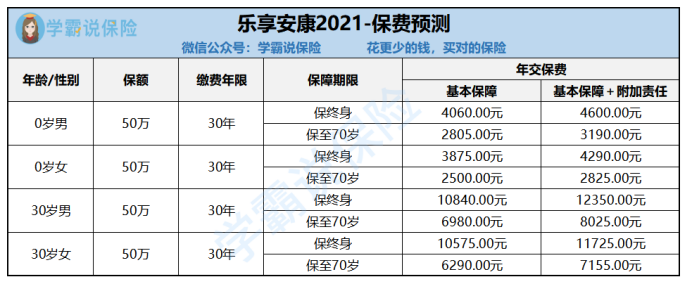

学姐给大家总结了个保费预测表:

乐享安康2021

乐享安康2021

可以看到,乐享安康2021的性价比还是很高的。

要是30岁男性买入50万保额的乐享安康2021,分30年交,只保基本责任且保至70周岁的话,每年只需缴6980元保费;

若30岁男性买入50万保额的乐享安康2021,分30年交,附加上可选责任且保至70周岁的话,每年只需缴8025元!

当然,如果预算充足,想要保障期限更长一些的话,可以选择保终身,这样安全感更足。

而如果一个30岁男性买入50万保额的乐享安康2021,分30年交,不附加可选责任,保终身的话,每年也只需要1万元左右的保费。

这个性价比还是相当不错的。

乐享安康2021

乐享安康2021

这么整体看下来,瑞泰人寿的这款乐享安康2021多次赔付重疾险产品保障十分全面,且保障力度强,性价比不错。

如果是预算充足,且看中保障全面,保障力度高的朋友,可以考虑一下这款瑞泰人寿乐享安康2021重疾险。

当然,如果对这款产品不感冒,想看看市面上其他优质重疾险的朋友,可以再观摩观摩。

时间有限,学姐给大家整理了这十款,都是特别不错的产品!感兴趣的朋友赶紧戳进来呀:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐