其实,选择保障期限并不难,只要按照这个方法你迎刃而解:按照自己的需求和预算选择。

题主的年收入为4-5万,按照“保费支出通常占家庭收入的10%”这个标准,可拿出来买重疾险的预算就有4-5千。根据这个预算学姐建议题主买一份定期的重疾险,至于为什么不给你推荐终身重疾险,可以看看下文了解一下:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

本文重点:

保障期限该如何选择

高性价比重疾险推荐

保障期限可分为定期和终身:

定期指的是投保时可以选择有限的一段时间为保障期限,比如保障20年、30年,或是保障到60岁或者70岁,保障期一到,合同也就终止了。对于很多人来说,买终身重疾险超出了他们的经济能力范围,就会选择定期,

而终身指的是保障期限为终身,无论被保险人活到几岁,都有保障。一般情况下都是建议保障终身,毕竟定期无法覆盖高风险的年龄阶段,如果只保到70岁,却恰好在70岁后出险,那么之后的医疗费用都要自己承担了。

如果题主实在是预算不足,可以暂时选择保障定期的,如果后期经济情况有所改善,有更多的资金可以支配,一定要加保,为自己配置保额更高、保障更全面的重疾险,让老年的生活也有保障。

二、高性价比重疾险推荐

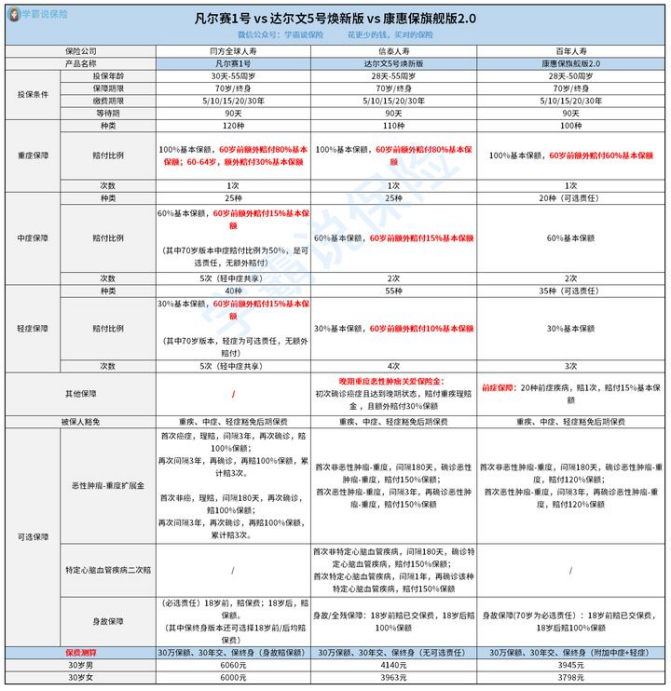

1. 凡尔赛1号重疾险:适合追求全面保障、高性价比的人群

凡尔赛1号重疾险分为定期和终身两个版本,保障内容涵盖轻症、中症、重疾、身故、被保人豁免保障,并且可自由选择是否附加恶性肿瘤三次赔,保障内容很全面。在重疾保障方面,赔付比例非常高,只要是在60周岁前不幸罹患合同上约定的重疾,就可以得80%保额的超高额外赔。

在轻、中症方面,开创了轻症、中症共享赔付次数的新形式。轻、中症一共可赔付5次,无论被保险人患了5次轻症还是5次中症都可以得到赔付,大大提高了获赔概率。学姐之前也写过一篇凡尔赛1号重疾险的测评,想了解更多的可以移步下方链接:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

2.达尔文5号焕新版:适合追求灵活附加责任的人群

达尔文5号焕新版的可附加责任比较丰富,有特定心脑血管疾病二次赔、恶性肿瘤-重度额外赔付。

据保险公司的理赔数据显示,心血管病症和恶性肿瘤的复发几率一直居高不下,对于我们来说是威胁最高的两种疾病,而达尔文5号焕新版将这两种疾病的保障设置为可选责任,让不同需求的人群能选择适合自己的方案,特别灵活。当然,热卖的达尔文5号焕新版也有这些不为人知的缺陷:

复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……weixin.qq.275.com

3.康惠保旗舰版2.0:适合追求前症保障的人群

康惠保旗舰版2.0与上面两款重疾险最大的不同就是它有前症保障,前症就是比轻症更轻的症状,还没有达到轻症的理赔标准的一类疾病。如果在前症时期及时治疗,患重疾的概率就会大大降低,所以前症的保障还是很有必要的。如果想要了解前症保障具体保障什么,可以看看这篇文章:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐