近日,“中国第一股民”杨百万与世长辞,一代传奇就这样落下帷幕。美人迟暮,英雄末路,再嚣张的生命也没办法不服从自然的铁律。

和杨百万一样的是,我们的生命都是有限的,但不一样的是人家是“第一股民”,知道怎么用股票给自己带来保障,而对我们来说,还是买保险比较安全一些。

其中,重大疾病保险是常见的一种保障生命健康的保险。达尔文3号目前已经下架,它已经进化到新一代——达尔文5号焕新版,学姐今天就来对它来测评一下。

正文之前,学姐先送上这些福利:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

话不多说,正文开始!

本文重点:>>性价比表现如何?达尔文5号焕新版这些亮点不服来战!

>>信泰人寿保险公司靠不靠谱?可不可信?

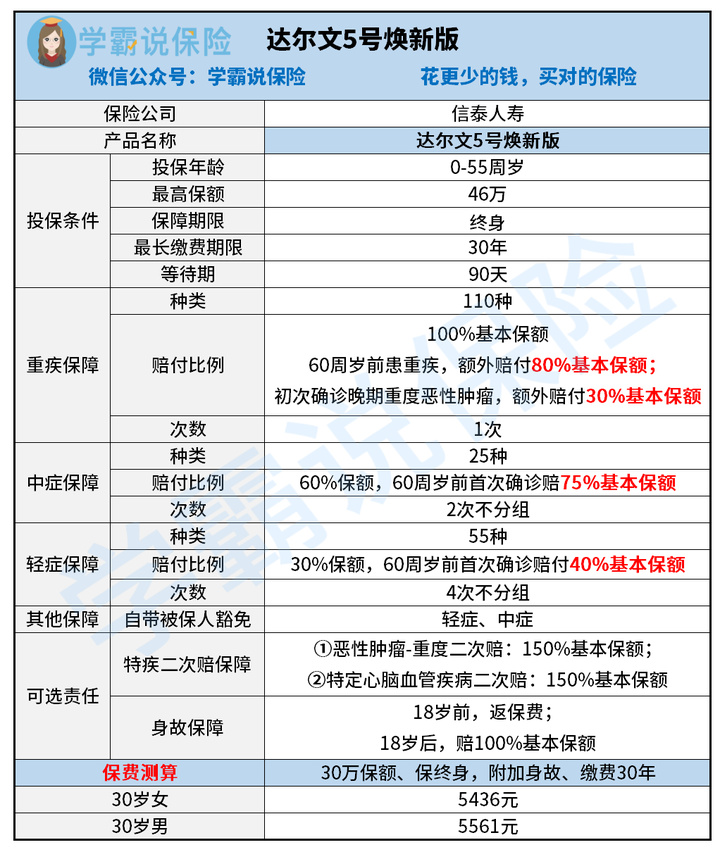

为了方便大家理解,学姐给大家准备了一张产品保障图:

我们可以看到达尔文5号焕新版的保障亮点有这些:

>>基础保障都有额外赔付大家都知道,买重疾险,其保障力度很大程度与赔得多不多有关。

达尔文5号焕新版这款产品最高只能投保46万,这和那些能支持投保50万、60万的重疾险产品相比,其保障力度就看似没那么好了。

可是!达尔文5号焕新版的出色之处便在于,无论是重疾,还是轻症、中症保障,在60周岁前都能额外赔付。

假如投保30万,在60周岁前,您的保障是这样的:首次确诊轻症,别人只能赔9万,您能获赔12万;首次确诊中症,别人只能获赔18万,您能获赔22.5万;首次确诊重疾,别人只能获赔30万,而您能获得54万!

在同样的保额下,但是显然达尔文5号焕新版的保障是更给力的!

想详细了解这款产品的,可以直接戳下面的链接:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com

>>含有特定疾病保障

癌症、心脑血管疾病都是我国非常高发的疾病,可以说是一个大难题。它们最大的难题便是很难治得好。

比如说癌症,非常容易复发,而且往往旧癌导致新的癌症。在这样的情况下,它的二次赔付保障就很有必要了。

毕竟,患了癌症之后,就很难再买到重疾险了。如果买的重疾险只能赔1次癌症,那就不利于被保人的未来保障啦!达尔文5号焕新版设有恶性肿瘤二次赔保障,而且赔付比例是150%基本保额,这是比较高的设置了哦!

癌症二次赔很实用,但是心脑血管疾病二次赔也是这么实用吗?下面这篇文章告诉你:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?weixin.qq.275.com

可以看到,达尔文5号焕新版的保障是很过关的,而且等待期只有90天,有利于我们消费者更快获得保障!

30岁人投保30万保额,同等的保障,其他重疾险产品的保费几乎都要6000、7000元,和达尔文5号焕新版相比那真是太贵了!

天底下真的有这么好的事?信泰人寿这个保险公司靠不靠谱呢?下文给你答案!

信泰人寿是一家成立于2007年5月18日的“老牌”保险公司。

人家虽然比较“默默无闻”,可那都是闷着头干大事哦~它对公益事业还是蛮热心的。

它累计向公益事业捐款捐款逾1000万元,为各类社会公众活动无偿提供的保险保障服务保额超200亿元。

可见,信泰人寿保险公司还是很注重自己的社会评价的。但保险究其本质也是一个商品,不能光听好名声,就不在乎其他条件。

看待保险公司,我们还是要看看这些内容啊:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

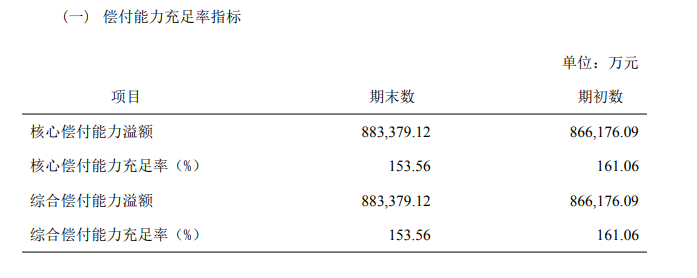

此外,信泰人寿保险公司的偿付能力还是很过关的。

学姐从其官网下载了它2021第一季度的偿付能力报告,看到的结果如下:

银保监会规定,核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%才算过关,从上面这张图来看,信泰人寿保险公司都是过关的。

另外,风险综合评级为B类——这是一家保险公司非常靠谱的一个标志。如果是C类,那就只能说马马虎虎啦~

可是尽管如此,它的一些网红产品还是有些猫腻:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!weixin.qq.275.com

总而言之,单看信泰人寿这家保险公司的话,它的偿付能力是可以信赖的。所以对达尔文5号焕新版,大家大可不必抱着“便宜没好货”的心理去看待。

毕竟,买保险就是买一张保单,里面写了啥就得怎么赔,不赔的话完全可以求之法律,不用太担心~

往期推荐

往期推荐