前阵子听朋友说起他家有个亲戚几年前买了一份重疾险,就在前年不幸患病,也得到了保险公司的理赔金,等到病治好了才发现再也买不了重疾险,现在愁得慌。

其实我们能发现随着医疗水平的提高,重疾的治愈率也越来越高,市场上也纷纷推出多次赔付的重疾险,那么多次赔付的重疾险产品那么多,如何挑选出好的呢?下面就以完美人生守护尊享版为例,讲讲多次赔付的重疾险要怎么选。还不知道多次赔付和单次赔付有什么不同的,推荐你看我之前回答过的这篇:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

本文重点:

一、信泰的完美人生守护尊享版值得买吗?

二、多次赔付的重疾险需要注意什么?

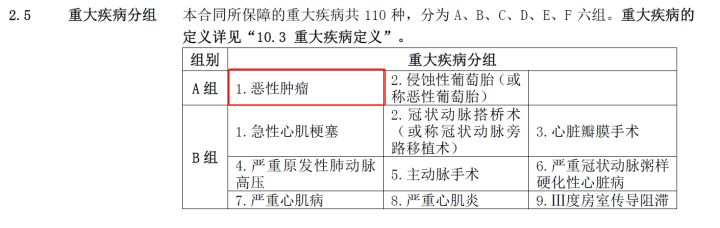

开讲之前,先上图,看看完美人生守护尊享版到底是哪路“神仙”:

下面具体讲一下完美人生守护尊享版的具体保障内容有什么优势:

1.重疾多次赔付,保障更全面

完美人生尊享版的重疾赔付有6次,其中6大高发重疾,不集中分布,分散到四个不同的组别,大大的提高了消费者的赔付概率,对消费者有利,是目前比较常见的分组方式,可以说是很贴心了。

同时,重疾多次赔付改成了递增的方式,每次赔付增加10%,重疾赔付的额度和次数都有所提升,这一点还是诚意满满的。

很多单次赔付只赔一次,后续就没有了保障,相比较而言,多次赔付的重疾险性比价就很高了。

为了更好的说明这点,我还对比了市面上热门的多次赔付的重疾险,具体阅读这份表了解哦:

全国热门的136款重疾险对比表weixin.qq.275.com

2.癌症独立分组

从图中可以看到,癌症是最高发的重疾,占了重大疾病发生率的六成以上,如果每组疾病只能赔付一次,癌症独立分组将能大大提高理赔概率。

通过查阅完美人生守护尊享版的合同条款发现,如下图,癌症单独一组,没有任何猫腻呢。

另外,完美人生尊享版有癌症多次赔付和早期癌症多次赔付,癌症2次赔付满足间隔3年,无论癌症新发、复发、转移、持续都可以得到第2次赔付,一般癌症会有5年的生存期,所以这个设计也是非常实用的。

3.中症赔付额度有提高

比起以往版本的完美人生,尊享版的中症方面显得保障更全,中症赔付60%保额,还把轻微脑中风以及慢性肾功能障碍升级到中症赔付的范围,这两项在其他产品一般属于轻症疾病,等于变相提高了赔付额度。

总的来说,这款重疾险不管是从保障上,还是从价格上亮点还是蛮多,是一款值得考虑的重疾产品。

但是每一款产品都会有不为人知的一面,下面来看看具体的不足会是什么:

在早期癌症赔付方面,完美人生尊享版除了轻症责任可赔付1次早期癌症外,还能有2次额外赔付,看起来没什么毛病。但细心的朋友会发现,条款中要求必须是不同器官发生的早期癌症,如果器官有左右两部分,也视作同一器官,比如说肺部,稍微有些严苛。

其实,除了这款产品,还有很多高性价比的重疾险看这里,贴心的我已经为你准备好了:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

1.疾病分组是否合理

疾病分组就是把所保的疾病分成不同组别,每组只能赔一次,赔付后该组所有疾病都失效,再赔只能理赔其它组的疾病。而不分组的产品,如果理赔了其中一种疾病,比如癌症,那么除了癌症外,其它疾病都还有赔付的机会,理赔概率更大。

所以,不分组当然是最好的。比如现在癌症最高发,像完美人生这款产品把癌症单独分在一组的产品就很好了。

2.间隔期和生存期的时间长短

多次赔付的产品,在两次赔付之间是有一个间隔期的。间隔期是指第一次疾病和第二次疾病以及后续疾病赔付的间隔时间,一般重疾的间隔期是180天或者365天。

另外,有一些产品还要求第二、第三重疾确诊后还要有一个生存期,如14天、18天等,如果投保人确诊后在生存期内死亡就没有第二/第三次赔付了。

保险公司设置两次重疾理赔的间隔期是为了降低保费,降低理赔概率,我们在选择多次赔付的重疾险时留意一下产品的间隔期和生存期,避免因为少一天的时间而得不到理赔。

往期推荐

往期推荐