“年轻人买保险吗?”

---“我买社保了,不需要!我年轻,不买!”

---“这个太贵了,我用不着!”

这样的对话,我们一定不陌生。但24岁的年轻人真就年轻健康不需要买商业保险?稍微贵一点的保险就不考虑了?没钱是真的,看不起病也是真的。我们今天就来扒一扒,24岁年轻人在买了社保的情况下,买哪些保险最有用。

我为24岁的年轻人连夜收集了一份攻略,不妨看看:

24岁的年轻人适合买哪款保险weixin.qq.275.com

24岁的年轻人适合买哪款保险weixin.qq.275.com

● 适合24岁年轻人的保险有哪些?

● 24岁年轻人的保险方案配置推荐

1、重疾险

随着患重疾的年轻化趋势,经常熬夜加班缺乏锻炼的“996”年轻人也可能会患重疾。我身边很多年轻朋友认为自己还年轻,身体健康用不着重疾险。

但这是一个错误的观念,主要是因为:

1)重疾险一般保障的是长期,长达几十年甚至终身的保障。

2)越年轻购买重疾险,保费越便宜,等步入中年再来买,保费贵了一倍。

3)买重疾险需要对健康情况进行核查,等身体状况变差再来买可能就买不到了。

并且在我国,治疗重疾至少需要花费30万元,许多24岁年轻人无法承担这笔费用。所以每年花费两千到一万不等,买到保额几十万的重疾险,其实是保障以后没钱治病的风险。

所以,重疾风险需要尽早开始防范,等到加班熬夜又缺少锻炼,熬出毛病了再来买,就来不及了。

那么有了重疾险,只要达到理赔的标准,就能获得一笔可以自由支配的“收入损失”补偿金,可以拿来治病、当创业基金等。

重疾险产品质量参差不齐,最容易有陷阱,年轻朋友们记得要货比三家,择优入手。我为大家收集了一份合适的重疾险榜单,不妨看看:

推荐给24岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、医疗险

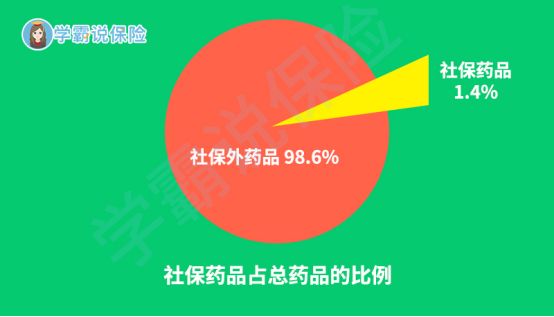

医疗险是社会医疗保险很好的补充,我们都知道社会医疗保险(社保)只对部分指定的药物、手术等进行报销,并且报销的比例有限。而这些可报销比例又是比较低的,看看这个图你就知道啦:

社保中可报销的药品只占总药品的1.4%,对于一些治疗疾病非常有效但价格比较高的特效药以及最先进的手术都是不报销的。

而商业医疗保险能报销这其余不能报销的一大部分。

而市面上很火爆的百万医疗险,不仅可以报销高额的手术费用,还能报销高昂的特效药,拥有就医绿通的产品甚至让你第一时间体会到最优质的就医环境。

医疗保险迎合了24岁朋友收入有限却想买到大保障的心里,真正做到低保费,高保额,一年几百块钱就我们可以买到上百万保额的保险。

适合24岁年轻朋友的百万医疗险价格都比较便宜,主要看保障内容是否齐全,增值服务是否到位。我也牺牲了看综艺的时间,为大家熬夜整理了一份最全的榜单可供参考:

推荐给24岁的你:十大值得买的百万医疗险!weixin.qq.275.com

3、意外险

年轻人心大爱玩,意外和明天,你永远不知道哪个会先来。

加上“996”已经是年轻人的常态,难得放周末还不舍得睡觉要去“857”、周边城市自驾游等。年轻人疲劳驾驶出车祸、熬夜猝死的新闻也不少。

而意外险保障的正是种种由于意外给人身带来伤害的风险,包含了意外身故、意外伤残、意外医疗,有些意外险还能保障猝死风险。

但日常生活中,因为意外导致的死亡和伤残,毕竟是小概率事件。

年轻人最常用的是意外医疗,因为意外事件导致受伤去医院的医疗费用,像打球伤了脚要去医院打石膏、熬夜工作没留神摔下楼梯等,保险公司可以报销,一般意外医疗的保额是1-5万。

一年花费一百来块钱买一份保额几十万的意外险, 能给自己也给家人买一个安心。

适合24岁年轻朋友最高性价比的几款意外险我也找到了,不妨看看:

推荐给24岁的你:最值得买的意外险都在这里了weixin.qq.275.com

经过上面的科普,相信不少年轻朋友已经清楚要给自己配置什么保险啦!

风险是多样的,要做好全面的风险保障,才能使自己生病、遭受意外后带来的损失降到最低。

所以,我整合了市面上比较热门的几款产品,给24岁年轻朋友提供一个保险方案建议,直接看图:

这几款热门产品比较适合24岁年轻人,我们来具体分析各款产品。

1、超级玛丽3号Max这款产品的优点都可以说是市面上比较大的亮点,竞争力十足。

(1)赔付比例极高:

60岁确诊重疾,可额外赔付80%的保额,最高达到180%的赔付,这已经是市面上超优水准了。

60岁前确诊轻症,额外赔付10%,最高可赔付55%的基本保额而市面轻症赔付普遍在30%。

同时,60岁确诊中症,额外赔付15%,赔付比例加总可达75%,比市面较优水平60%还要高15%。赔付非常大方,这保额也非常够用了。

在责任重大期,轻症、中症、重疾均有额外赔付,比较人性化。

(2)其他保障可灵活选择:

这款产品可以附加恶性肿瘤、特定心脑血管疾病二次赔,并且比例高达150%。

而恶性肿瘤和心脑血管疾病不仅治疗价格高昂,而且患病率比较高,每年保险公司理赔的案例中就有70%是因为癌症。并且这两类疾病容易复发和持续,能提供这个选择,能给消费者带来更多保障的可能,保障也可以更加全面。

但是这款产品也有些缺点:健康告知较严格,例如最近两年内有因为健康异常住院或者动过手术的朋友可能会无法投保。

但24岁年轻人一般没动过手术和住院,所以这一点可能影响也不大。还有一些别的缺点我也都写在这份详细的测评文里啦,感兴趣的朋友不妨看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

这款产品最大的亮点在于保障齐全,增值服务优秀。

(1)用药报销范围广泛:自费药、靶向药、进口药都可以进行报销,弥补了社保不能报销的部分,非常实用。

(2)增值服务优秀:对于治疗癌症非常有效的质子重离子治疗手段也能进行100%报销,加上就医绿通、医疗垫付第一时间给被保人提供了良好的就医环境。

这款备受瞩目产品争议也不少,我已经为大家一一罗列了,感兴趣的不妨看看我这份全面测评:

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

这款产品的性价比特别高,一年一百多块钱的保费,保额高达50万,非常适合追求高性价比的年轻人。

保障内容齐全:包含了身故保障、伤残保障等,同时意外医疗的免赔额为0,保额2万元,一年因为意外到医院进行治疗,这2万元是完全够用的。

如果这款产品还是不合心意,我也收集了其他热门的意外险可供参考:

最值得买的意外险都在这里了weixin.qq.275.com

希望24岁的年轻朋友们都能买到适合自己的保险,实现最全面的保障~

往期推荐

往期推荐