实不相瞒,学姐的邻居遇到了和题主同样的情况:

邻居小杨最近就买了平安福的重疾险,小杨买保险的时候就是稀里糊涂的,买了之后才发现自己买贵,最后只能通过退保来“及时止损”……

为了退保以及重新投保这件事,小杨可以说是花费了很多心思。

不过好在有学姐的帮助,小杨最终得以顺利退保买到了令他满意的重疾险。

学姐发现,像小杨这样买了重疾险后退保的伙伴真的数不胜数,而且都是买重疾险不知道怎么避坑导致的:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

说完买重疾险的避坑方式,接下来我们直接来说说,目前有哪些重疾险值得买!

本文重点1、性价比高&保障全面的重疾险推荐!

2、重疾险退保前,需要注意什么?

一、性价比高&保障全面的重疾险推荐!首先,平安福这款产品学姐之前已经评测过了,总体而言,平安福的性价比是比较低的,远远未达到平均水平。

大家感兴趣的话,可以移步看这篇精彩的评测:

重疾新规下的平安福21重疾险来了!这些骚操作还是没改……weixin.qq.275.com

回归正题,有哪些重疾险是比平安福更好,并且性价比更高的呢?

以下三款是学姐评测了数百款重疾险后筛选出来的精品,大家可以先看看它们的保障内容:

从图片来看,这三款重疾险的保障内容非常多,大家可能会有不知道从何选起的想法。

因此,学姐也给大家提供一点建议:

1、赔付力度高:福特加

福特加是一款多次赔付重疾险,重疾分6组,赔6次。

重疾保额根据赔付次数递增,依次赔付100%、130%、160%、190%、220%、250%保额。

并且在60周岁前患重疾,福特加还能额外赔100%保额!

要知道,无论多少岁得重疾,平安福21都是只赔100%保额的。

无论怎么看,福特加的重疾赔付比例都比平安福21高出一大截!

当然,这里只是对福特加进行一个简单的介绍,想要深入了解这款产品还得看具体的评测才行:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!weixin.qq.275.com

2、理赔门槛低:康惠保旗舰版2.0

康惠保旗舰版2.0最大的优势,就是有前症保障。

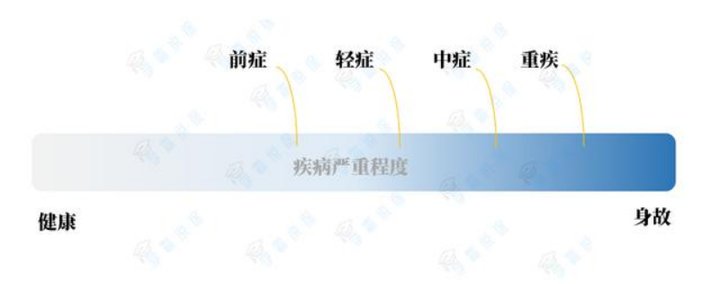

什么是前症保障呢?

简单来说,就是病情比轻症更轻的、未达到轻症赔付标准的一类疾病。

下面这张图可以展示前症与轻症、中症和重疾之间的关系:

从前症的定义中就可以看出:前症的病情较轻,但是恶化成为重疾的风险很高。

但是比较矛盾的一点是,大部分重疾险也是不保障前症的,平安福21也不例外。

而康惠保旗舰版2.0设置了前症这一保障,使得其理赔门槛比一般的重疾险低很多。

所以,如果大家购买了康惠保旗舰版2.0,那么将会更加容易获得赔付。

同样,想要进一步了解康惠保旗舰版2.0的伙伴,建议移步这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

3、产品设计人性化:凡尔赛1号

凡尔赛1号重疾险是一款保障制定得十分均衡的重疾险。

60-64周岁的时候 ,很多人还要承担一定的家庭责任,且这个时候患重疾的风险很高。

但是,市面上多数重疾险重疾额外赔只覆盖到60周岁前,而凡尔赛1号重疾险的重疾险额外赔覆盖了64周岁之前的情况。

可见,凡尔赛1号的重疾保障是设计得十分科学合理的。

从轻中症保障来看,凡尔赛1号的轻症和中症是共享赔付次数的,这也是一项很大的创新。

不同于那些轻症和中症赔付次数被固定的重疾险,凡尔赛1号规定,轻症和中症的赔付次数加起来为5种即可。

这样来算的话,轻中症可能出现的理赔情况就有5种。不得不说,凡尔赛1号的理赔灵活度真的高。

总之,凡尔赛1号是一款保障灵活,而且怎么买都不会踩雷的重疾险!

此外,凡尔赛1号重疾险还有很多优势,这里就不展开了,感兴趣的伙伴可以参考这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

看到这里,相信题主已经选出了想买的重疾险了吧?但是学姐也得强调一下:千万不要忽略下面退保前的注意事项!

二、重疾险退保前,需要注意什么?大家退保重新投保的话,一定要谨记:要等新产品过了等待期,再退保。

为啥这样说呢,主要是基于以下两点:

1、重疾险有等待期

毕竟,重疾险都是有等待期的,一般为90天或者180天。

如果大家直接退保重新买,中间就会出现保障的断层,如果在等待期内出险的话,就得不偿失了!

关于等待期,如果大家还不是很清楚的话,不妨看看这篇科普文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

2、可能买不到新的重疾险

要知道,重疾险是有一定的投保门槛的,比如年龄符合投保条件、身体状况要达标等。

如果本身就存在一定的基础疾病,那么一定要慎重地进行评估,再考虑是否退保。

在这里,我也准备了一份带病投保的攻略,希望能够有这类困扰的伙伴一点帮助:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

总结:如果大家想要退保之前,一定要先投保的新的重疾险,并且过了等待期。

最后,希望大家都能够获得令自己满意的保障!

往期推荐

往期推荐