作为父母贴心的小棉袄,父母的健康是我们最大的财富!

而我们能做的主要的几件事就是努力奋斗,报答父母的养育之恩;在经济允许的范围内为父母做足风险保障!

那么我们应该怎么为上了年纪的母亲配置一份保险呢?

别急,这篇文章会有你最想知道的信息:

50岁左右的你适合买哪款保险?weixin.qq.275com<img alt=weixin.qq.275.com

50岁左右的你适合买哪款保险?weixin.qq.275com<img alt=weixin.qq.275.com

本文重点:

l 为父母购买保险需要考虑哪些因素

l 50岁女性该如何购买保险

l 帮50岁的妈妈购买保险需要注意什么

一、为父母购买保险需要考虑哪些因素1.年龄限制:

保险产品基本上都有着购买年龄的限制,大多产品都规定投保年龄,甚至有些规定超过50岁不允许购买,因此在50岁或以上能买到合适的保险确实挺难。

2.身体健康状况:

人年纪大了身体难免有些小毛病,而购买重疾险跟医疗险都会要求最近1-2年没有发生过手术、住院等情况,更不能患有常见的老年病,这也加大了投保的难度。年纪增大身体状况可能大不如前,而重疾险都有健康告知,通过率会比年轻人小很多。

3.保费、保额的影响:

年龄越高,可投保的产品本就不多,更有可能出现老年人买10万保额的花费比年轻人买50万保额的花费还要高。甚至可能出现保费〉保额的情况,即我们俗称的倒挂。

那我们又该如何给自己母亲配置保险呢?

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

1.重疾险

重疾险是针对未来因疾病所遭受到的经济损失的一种保障,也叫“收入损失险”,但对于50岁年龄段的人来说更多起到经济补偿的作用。

由于50岁或以上的人群逐渐走出家庭经济支柱的这一角色,所以重疾险的赔付更多是给患者提供理疗、护工、后期疗养的经济支持。

而且重疾险包含了25种高发疾病,这25种高发疾病就已经占据了重疾理赔的95%左右,保障力度之大能很好地帮助个人、家庭规避风险。

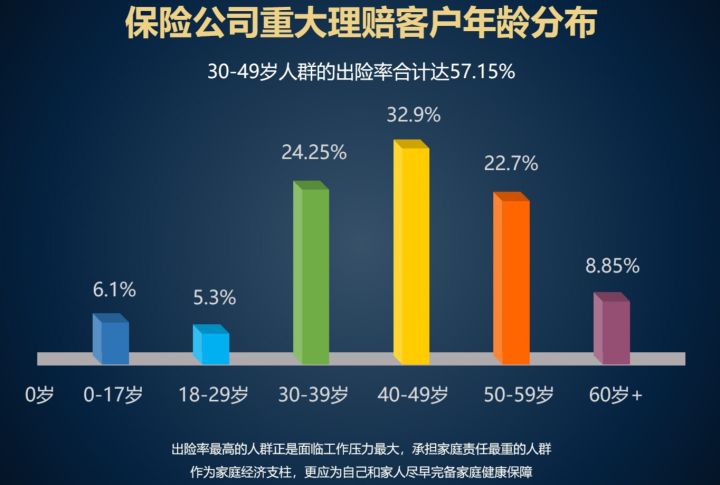

根据上图数据,50岁的人群依然是重症疾病出现率高的人群之一。因此买了重疾险后,即便母亲身体有什么大病我们也不用担心出现没钱治病的情况!

对比众多的重疾险,这里挑选出10款最值得购买的重疾险:

推荐给45岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

但如果父母身体的状况不是很好的情况下买不到重疾险时应该怎么办呢?

面对高昂的治疗费用难道没有别的保障了?

假设由于身体原因无法购买重疾险的话可以选购一份防癌险。

2. 防癌险

防癌险作为简化版的重疾险,也是给付型险种。只要确认癌症,保险公司就会赔付,这能给自己父母提供理疗、后期疗养的经济支持。

根据数据显示(下图),现在仅一场常见的癌症治疗费用就达到了30-70万元左右!

一般身患重疾都需要3-5年的休养期,期间会涉及到请假、离职等问题,这将会影响原本的收入来源,为了确保能够维持正常生活,重疾险的保额应该覆盖收入补偿。

虽然我们依然推荐50岁左右的人群首选重疾险,但也要根据个人、家庭的实际情况进行考虑。

万一由于身体情况确实难以通过重疾险获得保障的话,我建议50岁年龄段的人退而求其次选择防癌险!

作为重疾险的简化版,防癌险有这几个好处:

首先保障年龄广,很多老年防癌险70多岁还能继续投保。

其次健康告知较为宽松,常见的一些老人病都可以带病投保。

最后价格较便宜,一般一年一两千就可以获得10万元的保额。

如果因为身体健康原因,或者有既往病史的人群真的不妨考虑防癌险,毕竟投保范围更广,即便是三高、糖尿病人群也可以投保。

一款这么优秀的产品,你确定你不继续了解它吗?

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

3. 医疗险

医疗险作为医保的补充相信很多人都知道,因此也就很多人觉得,既然我已经有医保、重疾险了,我就省一点钱就不买这个医疗险了。

但是医保的赔付有很多限制你又知道吗?

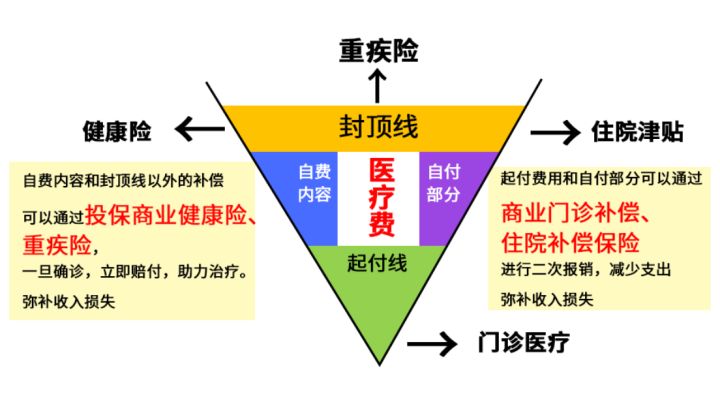

医保的报销是有起付线跟封顶线,在这一个区间里面再按照一定的报销比例把报销的金额给到你个人。并且如私立医院、进口药、先进疗法的费用都不在赔偿范围之内。

医疗险保障范围全,赔偿上限高,很好的解决了这些问题。而且医疗险是生病治疗费用的报销,老人住院了可以将住院费用向保险公司进行报销的一个短期险种。

得了大病患了癌症,可怕的不是治不好,而是没钱治。面对几十万甚至上百万的医疗费用,普通家庭无力承担,医保报销也是杯水车薪。而一份医疗险可以让父母舍得看病,让子女不为治疗费发愁。

可别小看了这个医疗险,它的优点说出来我怕会吓到你:

第一就是性价比高,每年只需要一两千快就能获得高额的保障。

其次报销范围广,医疗险可以报销社保目录以外的进口药、进口医疗器械、疾病和意外导致的医疗费用。

第三个是增值服务多,在带着父母看病的紧急情况下,如果还要因为缴费、交资料等琐碎事耽误时间的花是多么恼火的一件事情。而医疗险的增值服务还提供了垫付、绿色通道和质子重离子等保障。

这里也给大家整理了性价比较高的几款医疗险,看一看就知道哪一款最适合你的父母:

每周一更新!【45岁以上】十大值得买的百万医疗险大盘点!weixin.qq.275.com

同样如果由于身体原因不能购买医疗险怎么办?

我想防癌医疗险能够帮助你想为父母投保的迫切需要!

防癌医疗险是医疗险的简化版,是保障恶性肿瘤的险种。

我们都知道百万医疗险保障全,但是健康告知也相对来说严格些,而防癌医疗险在这个点上相对比较友好。

总的来说防癌医疗险是一个非常实惠的险种,为健康状况不佳年纪偏大的父母用较少的保费获得最大疾病风险保障。

4.意外险

意外险即人身意外保险。是在遭遇意外而导致受伤或者残疾甚至身亡时,保险公司根据不同伤残等级按照比例赔付,比例为(11-伤残等级)*10%。

例如按照一级伤残,颅脑损伤导致植物状态,可以获得100%赔付。

同时进入50岁年龄段的人身体机能开始出现退化,视力、听力、甚至是反应速度都会有不同程度的减缓,一不小心就可能会发生各种意外。

这个时候意外险就可以发挥其最大的用处了!

不仅仅是因为能够对不确定的意外事件进行赔付,意外险还有别的好处:

首先是限制条件宽松,一般可以买到65-70岁,也没有什么健康告知的要求。

其次保费较低,一年只要较少的保费能够提供几十万的保额。

值得一提的是意外医疗保障,它是人们在遭受到意外伤害需要治疗时,购买过意外医疗险且在有效保障期内的用户就能得到保险公司相应的医疗补助。

像住院费、门诊等一系列医疗费用都是可以进行赔付申请。

像意外医疗险首选保障金额越高越好,免赔额低,不限社保的产品。毕竟当父母年纪大时,手脚没有以前灵活容易出现摔伤、骨折等情况。

市面上层出不穷的意外险究竟怎么选,究竟哪一款更适合50岁的人,看完它绝对让你有一个清晰的轮廓:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

上面跟各位详细讲了50岁年龄段的人购买什么保险,但要注意哪几点呢?

超全!你想知道的保险知识都在这weixin.qq.275.com

1. 老人买保险需要先进行体检吗?

帮老人买保险不需要提前进行体检,保险公司也没有这个要求,只是有相应的健康告知,只要符合条件的就可以投保。

2. 做好如实告知

老人家由于上了一定年龄,或多或少都会有一些疾病。因此儿女给父母购置保险时一定要履行如实告知的义务,否则日后申请理赔时保险公司发现有故意隐瞒的情况,不仅不会给付保额,连保费都不会退还。

3. 帮50岁妈妈买保险是买到70岁还是终身?

一般问这个问题考虑的大多都是保费。

如果是家庭条件允许的建议选择终身,因为年纪增大的同时发病率也会增加,且很多保险都有年龄限制,一旦超过规定的年龄则不可以投保,也就意味着失去保障。

当然如果预算不足的情况下可以先选择购买到70岁,等资金充足后再进行加保。

关于重疾险是选择定期还是终身,这篇文章能让你思路更加清晰:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

最后给父母配置一套保险是很有必要的,谁不希望自己的父母能够安享晚年,毕竟曾经也使他们含辛茹苦把我们养育成人。

往期推荐

往期推荐