我邻居一小男孩,在学校操场上打蓝球,导致手指意外戳伤,到骨科照了X光片后发现是大手指骨折,需要对大拇指进行手术植入很小很小的一小块钢板……细小且神经组织丰富的手指区域,整个手术 治疗非常耗人,当然费用不菲,几万块。家长也都急了,费神又费钱。所以,小孩即使是在校学习,也是必要买一份保险的,各种风险都是无法预料的。

还没给孩子买保险,或者不知道如何给孩子买保险的,可以先看这篇文章:

本文重点:

一、在校学生需要配置哪些保险

二、学生保险配置推荐

一、在校学生需要配置哪些保险

1.重疾险

重疾险是用于弥补收入损失以及负担罹患重症后长期康复所需费用的。学生虽没有收入,不会造成收入损失。但一旦罹患重症,家长长期陪护可能会面临收入损失,而且期间的医疗费、营养费、康复费等都是一笔不小的支出。而且罹患重症后,学业也会暂时停下,与同学产生一定差距,康复后想要继续学业,缩小差距,肯定还需要支出补习费用。

而重疾险是给付型,只要确诊达到赔付标准后,这笔钱就会一次性赔给你,而且可以自由支配。不仅可以支付高昂的治疗费,也可以弥补父母的收入损失及生病期间的一系列经济支出。即使患了一场重疾,也不会给家庭造成过重的经济负担。

重疾险是所有险种里最复杂,套路最多的一种了,害怕挑选不好,踩坑的,来看看这几款,都是市面上性价比很高,保障全面的产品:

十大【便宜优质】的小孩重疾险weixin.qq.275.com

十大【便宜优质】的小孩重疾险weixin.qq.275.com

2.百万医疗险

生病最怕的就是治不起,小病小痛还好,有医保可以报销。一旦出现重大事故,外购药、靶向药、特殊的医疗方法等产生的费用,医保都无法报销,昂贵的治疗费可能让人望而却步,给家庭造成很大的经济负担,甚至一病致贫。很多家长会认为,孩子现在这么小,身体好,活蹦乱跳的,不会生什么大病。但朋友圈水滴筹看见的患病的学生真不少,这点不能忽视了。

百万医疗险是报销制,花多少报销多少。生病住院了,除去免赔额,剩下的住院、手术、护理、药费、各种检查费等费用,还有医保无法报销的特购药、靶向药及特殊的治疗方法等,保险公司统统能报销,最高能报到几百万,而保费每年却只要几百块,小保费,高保障。也就是说,你买了百万医疗险后即便不幸身患重症,大胆去医院看病,不用担心给家庭造成负担,直到给你治好。

这里贴心的把最适合学生的医疗险都帮你们整理出来了。

3.意外险

对学生来说,意外险是最有必要配置的了。在学校最喜欢你追我赶发生一些磕磕碰碰,还有打篮球、踢足球等等都很容易意外受伤。而且意外险保费低,保障高,一年几百元的保费,不管大小意外,几千甚至几十万都能报销到,完全可以人手一份。

意外险虽便宜,但也要选到最适合自己,性价比最高的产品,这里盘点了几款产品,可以供你选择:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

二、学生保险配置推荐

学生买保险是也是很有必要的,并且由于年龄小,很多保险保费都比较便宜,下面通过上面说到的几个险种,推荐一套适合学生的保险配置方案:

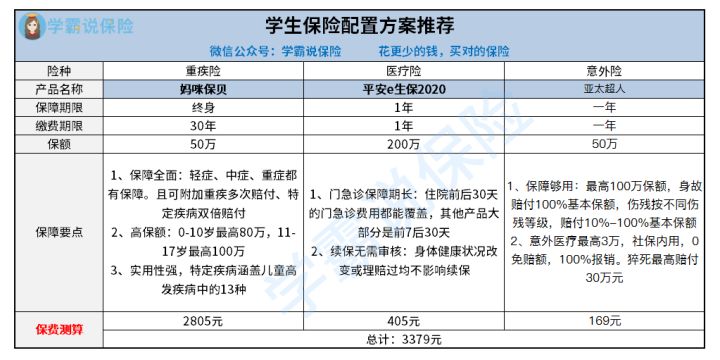

1.妈咪保贝:

•保障全面:基本保障涵盖轻症、中症、重疾、豁免,此外还可以灵活附加重疾多次赔付、特定疾病双倍赔付,对孩子一生的

保障更全面,不用担心学生时代理赔后,长大没有保障或再次投保的问题。

•保障期间灵活:可选保20、25、30年,或保至70、80岁或保终身,可以满足不同人群的需求。

•实用性强:疾病保障全面,特定重疾涵盖儿童高发重疾中的13种,对学生时代可能发生的重疾都有涵盖,保障更实用,获赔率更高。

当然,妈咪保贝除了这些优势,它的不足我们也不能忽视:

人人称赞的「妈咪保贝」,还有这些不足...weixin.qq.275.com

2.平安e生保

•续保条件好:续保无需审核,即使健康发生变化或理赔过也可以续保,对于后续的保障是比较人性化的。

•智能核保:如果身体有小毛病,通过智能核保马上获得核保结论,且不会影响其他投保。

•门急诊保障期长:住院前后30天的门急诊费用个都能覆盖,其他产品大部分是前7后30天。

那么平安e生保有没有不足呢?我们来看看它的测评:

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

3.亚太超人:

•意外医疗最高达3万,社保内用,0免赔额,100%报销。对于学生来说意外最多的就是磕磕碰碰,运动受伤等,意外医疗0免赔这一项对于学生非常实用。

•猝死最高可获赔30万。猝死在医学上认为是由于疾病引起的突发死亡,所以一般的意外险是不包含因疾病身故的。

当然,保险的搭配是十分灵活的,不同的年龄段都有不同的搭配方法,最适合自己的才是最好的。想要了解每个年龄段保险配置方案的,可以看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐