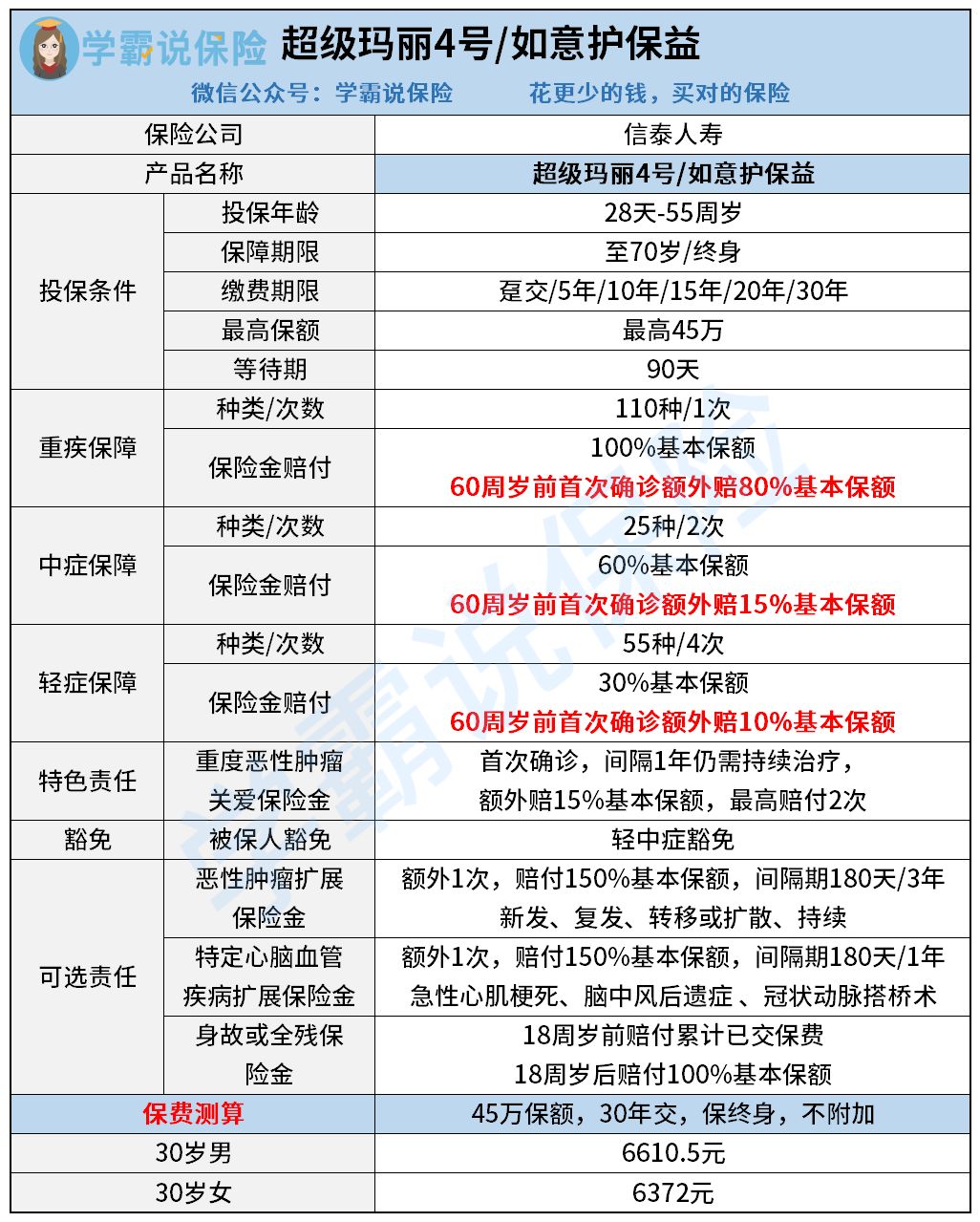

说到重疾险的扛把子,信泰人寿旗下的超级玛丽Max2.0算一个,不仅保障全面,赔付比例也高,在当时可谓是风光无限。不过现在超级玛丽Max2.0已经下架,再来讨论是否值得购买为时已晚。好在信泰人寿抓紧上新了超级玛丽4号,升级后的保障听说比旧款更有看点!是不是这么回事就让学姐来为大家一探究竟。心急的朋友可以戳这里了解详情:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!weixin.qq.275.com

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!weixin.qq.275.com

不得不说超级玛丽4号真的是完美继承了旧款的优势,在原本的基础上还添设了特色责任保障,这么丰富的保障内容难怪能在众多重疾险产品里脱颖而出:

1. 重中轻症都有额外赔!

超级玛丽4号在60周岁前,确诊重疾可额外赔80%基本保额!也就是买45万保额,到手81万,超豪横!不仅如此,中症和轻症也分别设置有15%和10%的额外赔,中症最高可赔75%、轻症则最高获赔40%基本保额。三重加码都是目前市场顶尖水平,加强了60周岁前责任高峰期的保障,底盘非常扎实。

当然赔付比例非常优秀的还有同方全球的凡尔赛1号,60周岁前同样有80%的额外赔,首次确诊在60-65周岁的人群也能享受130%基本保额赔付!这在重疾险里是非常难得的。感兴趣的朋友千万不要错过!

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

2. 癌症保障力度Max!

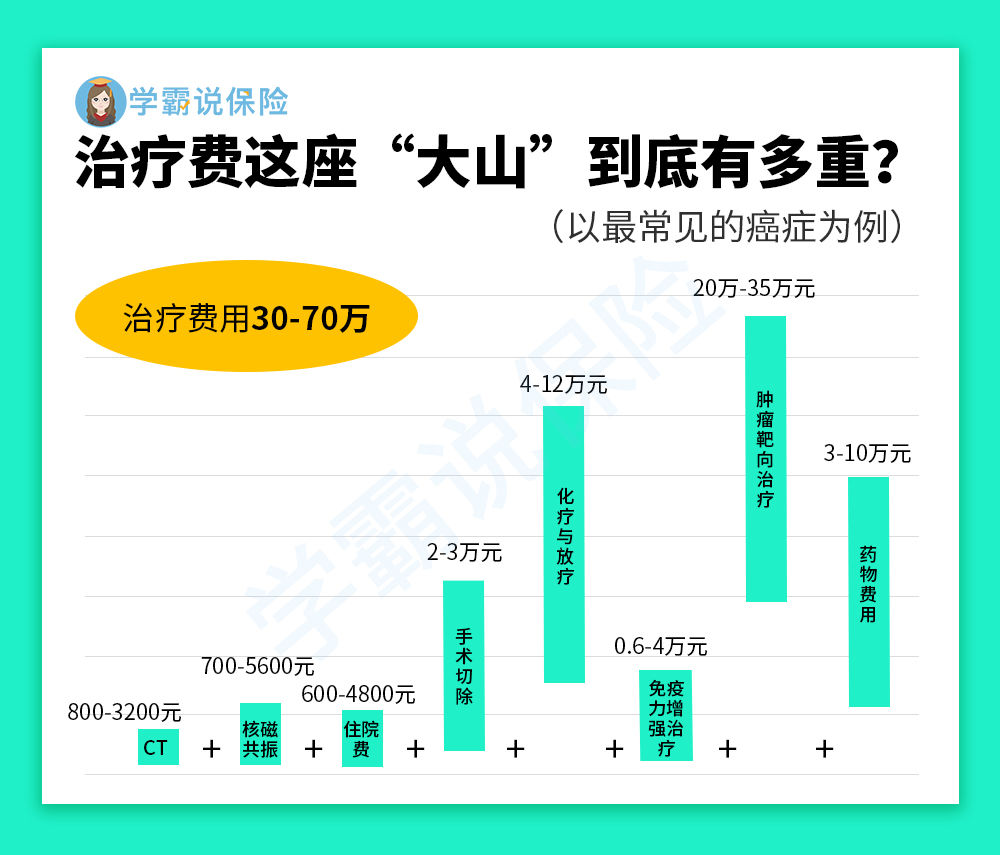

这里说的癌症指的是恶性肿瘤,最近吴孟达等名人相继因癌去世,可见癌症已经成为了人类健康的第一杀手。所以,超级玛丽4号也重点提高了癌症保障,自带有恶性肿瘤关爱保险金,确诊1年后还在持续治疗的,每年额外赔15%保额,最多赔2年。

超级玛丽4号还设置有恶性肿瘤扩展保险金可选,首次确诊重疾为恶性肿瘤,间隔3年后再次确诊就可以获得150%的基本保额,如果首次确诊非恶性肿瘤只需间隔180天。

恶性肿瘤作为最高发的重疾,不管是发病率还是复发率都很高。而且治疗费用高昂,对一般家庭来说基本就要掏空家底:

所以回看超级玛丽4号真的很有诚意了,很大程度地减轻了癌症患者的负担。

学姐这可不是在危言耸听,用数据说话,更多关于恶性肿瘤多次赔付的注意事项戳这里:

恶性肿瘤多次赔有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

3. 保障选择超灵活!

超级玛丽4号既能保定期也能保终身,最重要的是选定期不用捆绑身故责任,也就是说想怎么搭就怎么搭!预算很有限的朋友,可以选择保至70岁不带身故,性价比更极致;预算充足的则可以选保终身加身故,全面风险保障。让大家都能够根据自身情况进行选择投保,不再需要为预算发愁~

学姐简单概括一下就是,超级玛丽4号虽然是单次赔付重疾险,但是可对恶性肿瘤保障力度大,且轻、中症和重疾都设置有额外赔,可谓是亮点多多,性价比超高!

当然萝卜青菜各有所爱,没看上超级玛丽4号的朋友也可以参考学姐盘点的热门重疾险优秀榜单进行选择,总有一款能让你满意~

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐