随着年龄的增长,老年人高发的疾病也有可能发生到自己或家人的身上,老年痴呆就是其中的一种老年高发疾病,就比如有时候我们会看到有些老人“返老孩童”,像个小孩子一样,也不认得人了,不记得事了,或者只清楚地记得几十年前的事情但却忘了刚刚发生的事,刚刚来过的人等等。

患老年痴呆的人容易发生意外,比如摔伤、烫伤等等,如果家里有患老年痴呆的人,可以配置一款意外险,意外险只保障意外事件所导致的医疗险费用以及身故或全残等。在这里我也给大家筛选了十款性价比高的意外险:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

2021年,最值得买的意外险都在这里了weixin.qq.275.com

· 什么是老年痴呆

· 什么险种会保老年痴呆

· 有哪些保老年痴呆的保险产品

一、什么是老年痴呆老年痴呆是一种非常隐秘的疾病,会使神经系统退还,脑神经细胞大量死亡减少,尤其是掌管人类记忆的海马体明显萎缩且会越来越严重,主要表现为认知功能障碍、行为异常、社交能力减退和日常生活能力下降,影响到日常生活和活动,甚至要依赖他人才能进行日常生活的基本活动,生活不能自理,需要人照顾。

老年痴呆其实就是阿尔茨海默病,但也不完全精准,老年痴呆有很多种,阿尔茨海默症就是其中的一种,占比为60%-70%,还有其他的痴呆症,比如路易体痴呆、额颞叶痴呆和血管性痴呆。

二、什么险种会保老年痴呆1. 重疾险

重疾险是保障重大疾病的,是指在保障期限内,若发生了癌症、尿毒症、急性心肌梗塞、急性肝炎等疾病,只要符合合同条款即可一次性赔付一笔钱给你,可用于治疗费、购买营养品、房贷车贷、误工费等等。

而严重阿尔茨海默病,就是在重疾险的重疾保障范畴里的,这也是银保监会规定的28种重大疾病中的一种,除此之外,有些重疾险的重疾还保路易体痴呆、额颞叶痴呆和血管性痴呆,保障更加全面,中症也保中度阿尔茨海默病。

那目前市面上比较好的重疾险有哪些呢?不用担心,我都给大家整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2. 医疗险

医疗险是当你发生疾病需要住院治疗时,保险公司会给你报销治疗费用,包括门诊、急诊、住院、手术等费用。

医疗险属于报销型保险,是社保的补充,可以报销社保不能报销的费用,除去社保报销的部分和免赔额(一般是1万)后,基本上100%可以报销。

如果在医疗险保障期间患上了老年痴呆,那老年痴呆需要住院治疗,产生的合理且必要的医疗费用是可以报销的。

为了节省大家的时间,我整理了这十大百万医疗险供大家参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3. 寿险

寿险是全残或身故才会赔付的。寿险一般是适合家庭经济支柱或独生子女购买。寿险主要解决的是因自己不幸身故或全残时,可以减轻家庭的经济压力。

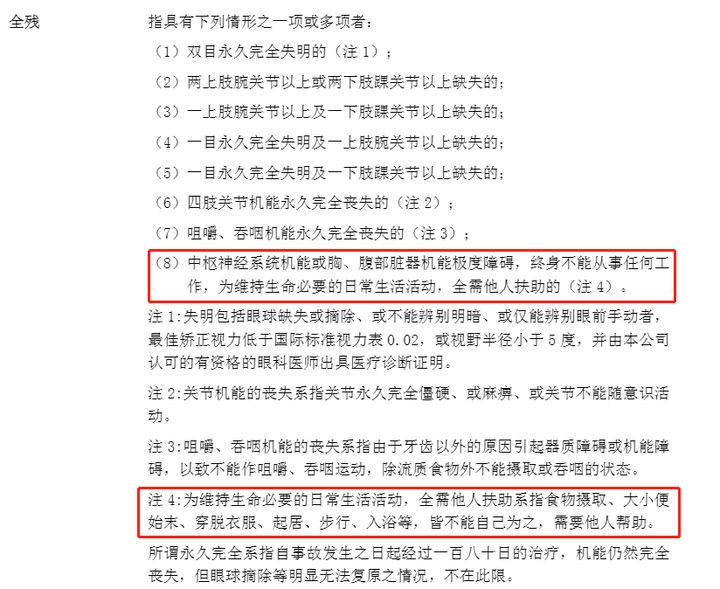

其中全残定义中的第8条符合了严重的阿尔茨海默病,日常生活活动都需要依赖他人帮助才可以完成,也是可以赔的,但不是所有的寿险都保全残的,只有部分的寿险产品有。

如果不知道怎么买寿险,不知道买哪款寿险的话,可以参考这篇文章哦:

三、有哪些保老年痴呆的保险产品从上面我们可以知道,针对老年痴呆的险种有重疾险、医疗险和寿险,但前提是买这些险种前没有得老年痴呆,如果已经患有老年痴呆想买保险的话,就不能买保险了。

下面学姐就给大家推荐两款保障老年痴呆比较全面的重疾险产品:达尔文5号焕新版和超级玛丽4号。

达尔文5号焕新版与超级玛丽4号都是保110种重疾,赔付100%基本保额,60岁前还额外赔付80%基本保额;

保25种中症,赔付2次,每次赔付60%基本保额,60岁前还额外赔付15%基本保额;

保55种轻症,赔付4次,每次赔付30%基本保额,60岁前还额外赔付10%基本保额,还可以选择附加恶性肿瘤二次和特定心脑血管二次赔付150%基本保额。

达尔文5号焕新版与超级玛丽4号最大的不同是晚期重度恶性肿瘤关爱金与重度恶性肿瘤关爱金,前者是一次性赔付,不需要间隔,而后者是分两次赔付,需要间隔期,保费上达尔文5号更便宜,两款产品都是不错的重疾险。

如果想要详细了解这两款产品的测评,请看这篇文章:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!weixin.qq.275.com

而且达尔文5号焕新版与超级玛丽4号的重疾中针对老年痴呆的保障也是比较全面的,除了保严重阿尔茨海默病,还有非阿尔茨海默病所致严重痴呆、血管性痴呆、额颞叶痴呆、路易体痴呆、中度阿尔茨海默病,来看看这6种痴呆病的条款规定:

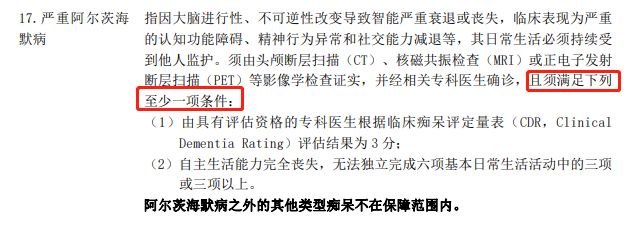

1. 严重阿尔茨海默病

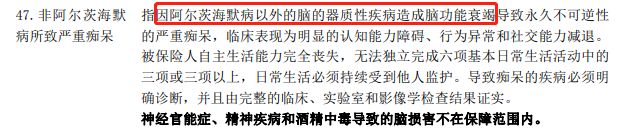

2. 非阿尔茨海默病所致严重痴呆

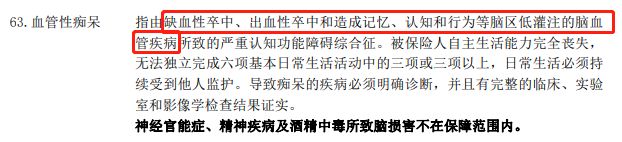

3. 血管性痴呆

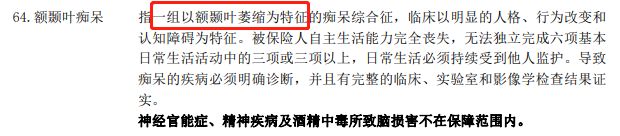

4. 额颞叶痴呆

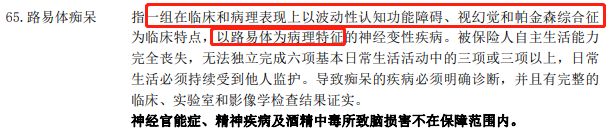

5. 路易体痴呆

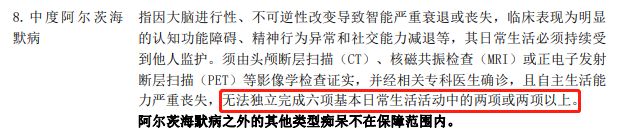

6. 中度阿尔茨海默病

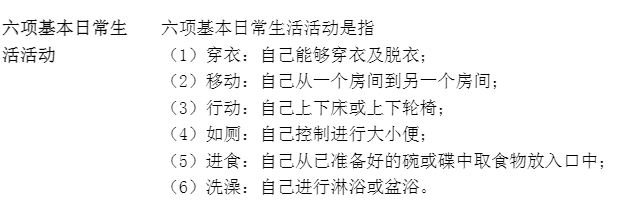

达尔文5号焕新版与超级玛丽4号都保障了这5种痴呆症重疾,无论是哪种情况的老年痴呆,都有一个条件就是被保人自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上,日常生活必须持续受到他人监护,如果是中度阿尔茨海默病只要无法独立完成六项中的两项或两项以上就可以获得赔付,而这六项基本日常生活活动包含了穿衣、移动、行动、如厕、进食、洗澡。

总的来说,如果想给自己或家人购买对老年痴呆保障比较全面的重疾险,那可以考虑达尔文5号焕新版和超级玛丽4号,保障全面,保费也实惠,性价比也高。但如果是已经患有老年痴呆,重疾险是拒保的。

往期推荐

往期推荐