最近好多人过来问我:“重疾险我是买终身的好还是买定期的好?” 让我不禁感到欣慰,大家的保险意识真的提升了,不过这个问题啊,是没有固定答案的,因为在回答之前需要对每个人的年龄、身体状况、收入多少、家庭结构、现有保障等方面做出综合分析后,才能根据每个人的不同特点针对性地匹配适合的重疾险产品。

关于重疾险的保障范围,还有不了解的朋友赶紧点进这篇文章学习学习:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

定期重疾险和终身重疾险的区别

定期重疾险和终身重疾险的适合人群

在说区别之前,首先要彻底了解清楚定期重疾险和终身重疾险的概念,这篇文章中有详细地介绍两者的概念:

定期重疾险和终身重疾险是什么意思?weixin.qq.275.com

我再来简要陈述一下:

定期重疾险:一般是保障到一个固定的年龄,比如现在大部分是保障到70岁,也就是说如果购买了保障到70岁的定期重疾险,那么在70岁之前身患重疾就能得到理赔,70岁之后这份保单就失效了。

终身型重疾险:顾名思义就是保终身,在去世之前身患重疾就能得到赔付。

区别点:

1、保障期限不同

定期型重大疾病保险属于消费型保险,它保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。定期重疾险的核心价值就是在特定的保障期限内转移重疾风险。

举个例子,你买的是一份保到70岁的重疾险,就意味着你只能在70岁之前出险才能得到赔付,假如一直到70岁都没有出险,那么70岁以后患重疾时得不到保障的,白白交了几十年保费不说,还要接着面临70岁之后患病的风险。

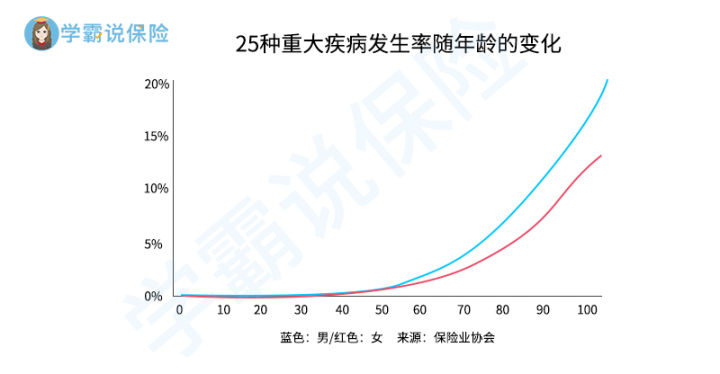

因为人是年纪越大患病风险越高的,可以看看重疾发病率的年龄统计图:

如图,70岁左右正是25种重大疾病发生概率逐渐变高的节点期,而且70岁以后,患重疾风险持续走高,这时候在保障期结束了之后患重疾就很尴尬了。

而终身型重大疾病保险,就是字面上的意思,购买之后一直保到死亡,为被保险人提供终身的重疾保障,不管是什么年龄身故,都会得到一笔赔付。

2、保费不同

相对来讲,定期重大疾病保险的保费因为保障时间较短,所以保费也比较便宜,在短期内性价比比较高。终身重疾险具有保障时间长,保费较高的特点。

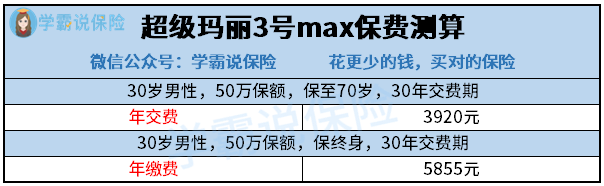

以超级玛丽3号max为例,会感受更直观一点:

假如是一位30岁的男性购买超级玛丽50万保额,保至70岁,缴费时间30年,那么每年需要交3900元左右,每年4000元不到买一份保障全面的重疾险,其实是非常划算的,这在重疾险里面费率算是非常低的了。

而同样的条件下购买保终身的保费则是达到了每年5800元左右,这比保至70岁的要贵上接近50%了。

不过终身型重疾险要比定期重疾险保费贵不少,所以导致了许多人特别是成年人给自己买重疾险的总是在定期和终身型重疾险犹豫不决。购买终身吧,觉得保费贵加上通货膨胀和未来的不确定性,不划算;购买定期吧,又怕保障到期,人出险。

二、定期重疾险和终身重疾险的适合人群前面也有说到,购买适合自己的重疾险是需要分不同情况的,个人需求不一样那么所需要的产品也不一样。至于该怎么选择定期重疾险和终身重疾险适合那些人,我之前也研究过,这是我前段时间的研究结果:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

1、选择一:

如果你预算充足,而且怕麻烦,就想一张保单保终身,懒得考虑划不划算的问题,那就买终身型重疾险,或者直接买带身故责任的终身型重疾险,既有重疾保障,又有身故责任,两者都兼顾了,不过这类产品一般价格较高,所以有经济实力的还是考虑直接买终身型重疾险。

2、选择二:

现实中不在乎钱的还是极少数,很多人预算有限怎么办?特别是刚刚参加工作,经济不太宽裕的年轻人,那首先应该考虑定期重疾险,它比同等保额的终身型重疾险要便宜很多,相比保障终身但保额不足来说,觉得让当下拥有充足的保障更重要,做一个过渡,等经济稍微有点实力再追加终身重疾。

年轻人购买重疾险是,保额要考虑到自己未来5年的收入。我之前测评了一些市面上卖得好的重疾险,发现这几款产品都很值得入手:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

预算不一样,所能购买到的产品也不一样,所以我根据不同的预算给大家准备了几套不同的重疾险购买方案,还在苦恼怎么购买重疾险的朋友都可以直接进去挑选方案:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

以上说完了大人的重疾险应该如何购买,再哕嗦一下,对于儿童,我建议选择消费型定期重疾险,等孩子长大成人,可再更换或补充其他保障。理由如下:

1、保险产品更新快

保险业这几年的飞速发展,新型产品层出不穷,不仅保障范围越来越全面,保额越来越高,保费也越来越低,各家纷纷开始追求性价比之王。几年的时间,重疾险的变化就这么大了,还别说30年的时间过去,这中间会涌现出多少好产品是不得而知,我建议可以先配置好定期型重疾险,等期满后再选择一款合适的终身型重疾险也不迟。

2、医疗水平的发展

重疾险的赔付条件是根据当时的医疗条件而定制的,我们现在无法治愈的疾病说不好过个几年就能轻松攻克,国内医疗水平发展的这么快,也许现在的重疾险包含的保障责任未来就不再适用了。

怎么给小孩购买重疾险也一直是家长们头疼的问题,看过这篇文章之后就能迎刃而解啦>>

2020年十大高性价比的小孩重疾险weixin.qq.275.com

往期推荐

往期推荐