21岁大部分的人还在读书,基本很难存到钱,花钱治小病都不舍得,更别说如果碰到重大疾病,自己根本很难去面对。

还有的伙伴可能会担心21岁买重疾险贵不贵啊!

但其实,21岁买重疾险是非常划算的,那么买哪些重疾险比较适合呢?一起来看看吧!

为了给大家解决这个难题,我做了一份21岁年轻人买得起的重疾险对比表:

专为21岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为21岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

21岁推荐哪些重疾险?

21岁买重疾险需要注意的问题

21岁这个年龄首选保障充足、性价比高的产品,由于篇幅有限,我选出了下述两款不错的重疾险带大家分析分析。

那么在分析两款重疾险之前我们不妨看看优秀重疾险需要具备哪些因素吧!

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

那么下方两款重疾产品表现如何呢?请看保障图:

两款热门重疾险对比图

两款热门重疾险对比图

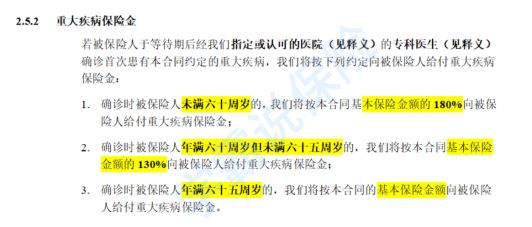

根据上图,我们先来分析一下凡尔赛1号重疾险,这款产品分了两个计划,分别是保70岁与保终身。

保终身版涵盖了轻中重症保障、身故保障、恶性肿瘤扩展保险金等,非常全面。而70岁版本与其最大的区别是,轻中症保障可以根据自身预算与需求选择添加,21岁的年轻人可以根据自己的预算与需求,定制这份重疾险产品,相当灵活。

这款产品有一个值得给21岁年轻人认真讲一讲的亮点:

凡尔赛1号重疾险在重疾赔付方面,针对不同的年龄层提供不同的赔付比例,让我眼前一亮的是,60到65岁之前还能获得30%的额外赔付,真是不一般啊。

为什么这样的设定值得肯定呢?

现在市面上一些优秀的重疾险有额外赔也就仅限于60岁之前,但是未来老龄化趋势会逐渐严重,到了我们这一代的年轻人退休年龄将会在60岁之后。

30年后,可能你还会看到有得大爷大妈拄着拐杖坐地铁上班。况且现在一线城市平均结婚年龄都超过30岁了,到了你60岁的时候孩子可能刚读完书进入社会,这时候你还是家里的顶梁柱。

所以凡尔赛1号对此提前做好了准备,给60-64岁的被保险人增加30%的额外赔付,让他们在未来更好的应对因为疾病造成的家庭经济风险,让21岁的年轻人40年后都能得到很好的重疾保障。

凡尔赛1号还有很多值得留意的亮点,篇幅有限我就不再一一论述了,但我总结在下面这篇文章,快来看看吧!

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

我们再来看看适合21岁年轻人投保的重疾险之一,康惠保旗舰版2.0:

这款重疾产品涵盖了轻中重症保障,还有较为少见的前症保障。其中轻、中症和身故、恶性肿瘤二次赔都是可选责任,与凡尔赛1号一样,21岁的年轻人也可以自由附加这款重疾产品的责任。

下面我来说说这款产品非常有特色的前症保障,前症即“重疾前症”,是重大疾病前高风险病症(高重疾风险病症)的简称。

通常,重疾都不是一天就形成的,在发生前会有一些前兆或病症。像高发重疾的前3名,恶性肿瘤、冠心病、脑中风,这三种病都不是一天形成的,往往经过一个漫长的发展过程,而且这个过程是连续的,是量变到质变的,期间有很长的阶段是可以阻断或大大延缓病程发展的。

所以加入这一责任,实际是降低了重疾险的理赔门槛、扩大了保障范围,让大家在疾病早期就能获得一笔赔付,积极地投入治疗。对于21岁的年轻人来说,这款重疾险值得大家考虑。

由于篇幅有限,更多康惠保旗舰版2.0的亮点我总结在下面这篇文章了!

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

不知你有没有听过一句行话:“没有小保险公司。”因为你眼里的小保险公司,注册资金也至少要2亿元巨款,也很“大”呢~

之所以认为它“小”、“没听说过”,只是因为它的分支机构少、广告营销少或者牌子不够老。

但是,小保险公司并不比大保险公司差啊!

大保险公司要铺天盖地打广告,漫山遍野养代理人,运营成本高,因此产品价格高得多。

无论大保险公司还是小保险公司,都要受到保监会的严密监管,产品保障责任和赔付都被管得死死的。一旦向违规伸出试探的爪子,就等着被剁吧!

因此,21岁年轻人判断一份重疾险的好坏,要看它的保障内容、保障条款,不要只盯着保险公司的大小。

还是不怎么理解在大公司和小公司买重疾险那个好的21岁年轻人,可以看看这篇文章:

买重疾险,到底是大公司还是小公司好?weixin.qq.275.com

21岁年轻人这个年龄段买重疾险虽然不贵,但是也不能随便买,除了上述大小公司买重疾险的问题,还有几点需要21岁的年轻人更加留意的,感兴趣的伙伴们点击下面这篇文章了解吧!

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐