学姐在很多地方都有强调过,买保险看保险公司对我们没有很大的意义,主要看产品本身!

以谨慎的态度出发,保险的各方面我们都考虑了,对我们更有利,害怕在保险公司上会出问题,保险公司也是要看一看的。不过,在看保险公司时,实力、名声大小这些不是关键,重点我们要从这些方面出发思考:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

由于信泰人寿和瑞泰人寿这两家保险公司的名字有点相似,一些小伙伴容易把这两家保险公司混淆了,所以,学姐现在就帮大家比较这两家保险公司这两家保险公司的不同之处。

本文重点:

信泰和瑞泰两家公司比较

信泰和瑞泰的重疾险产品比较

一、信泰和瑞泰两家公司比较

首先我们来看保险公司层面:

1、偿付能力比较

衡量一家保险公司的偿还债务能力的重要指标——偿付能力。

据银保监会规定,偿付能力达标公司需满足三个标准:

核心偿付能力充足率应不低于50%;

综合偿付能力充足率应不低于100%;

风险综合评级在B类以上。

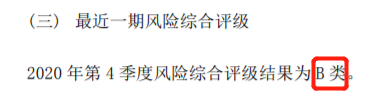

信泰人寿在2021年第1季度的偿付能力情况如下显示:

信泰人寿最近一期的风险综合评级为B类:

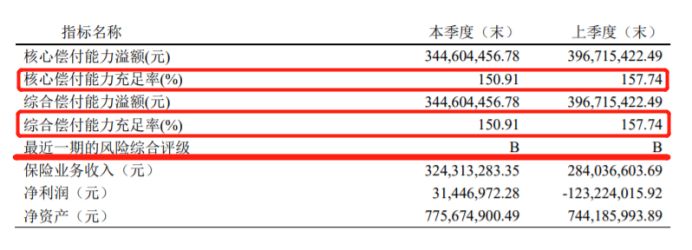

瑞泰人寿在2021年第1季度的偿付能力情况和风险综合评级如下显示:

由上图数据显示,信泰人寿和瑞泰人寿在偿付能力方面都是达到国家规定的标准,信泰人寿在偿付能力充足率稍微高点。

两家保险公司在偿还债务上,我们消费者是完全可以放心的。这里顺便也来比比看看信泰和瑞泰这两家保险公司跟其他公司的偿付能力怎么样:

2021年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

2、理赔情况比较

理赔能力也是我们消费者判断保险公司的好不好的重要参考因素,保险公司有再多的钱,也不关我们的事,能理赔、理赔快、理赔金多才是最切身每个消费者利益的。

《保险法》规定理赔时效要求是在30天以内,一般获赔率基本稳定在97%以上,理赔时效能在3以内结案赔付,就算是理赔情况很好的保险公司了,下图列举的是国内各家保险公司理赔情况做得很不错的保险公司:

有了这些参考,我们现在来看看信泰人寿和瑞泰人寿的理赔情况如何:

信泰人寿在2020年上半年的理赔时效1.14天、理赔总额1.08亿元;

瑞泰人寿在2020年上半年的理赔时效也是在3天以内,理赔总额是0.2亿元。

根据这些数据显示,两者在理赔服务服务上也是值得信赖的。

理赔情况有好的,也有存在纠纷的,在理赔纠纷投诉这方面,我们也得注意一下:

深度揭秘!十大保险公司理赔纠纷投诉量排名weixin.qq.275.com

二、信泰和瑞泰两家公司比较

公司层面分析完了,我们着重来比较信泰人寿和瑞泰人寿这两家的重疾险产品孰胜?

学姐以信泰人寿的超级玛丽4号和瑞泰人寿的乐享安康2021重疾险来比较,这两款产品都是今年新出的新定义重疾险产品,下面是它们的产品对比形态表:

从这张表格就直观感受到两家公司的重疾险保障内容都很丰富,它们的区别有以下这些方面:

1、投保规则

信泰的超级玛丽4号和瑞泰的乐享安康2021投保条件设置得差不多,只是在等待期这点上,瑞泰人寿的乐享安康2021设置对被保人不太有利,足足有180天这么长,而信泰人寿的超级玛丽4号只有90天,缩短了一半,信泰人寿的超级玛丽4号在这方面占有优势。

等待期内,保险公司正常是不承担保障责任的,因此选择重疾险时,尽量选择等待期越短的,那等待期真的是不能赔付的吗,大家不妨看看这篇文章:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

2、重疾保障

重疾保障上,两款产品各具特色,信泰人寿的超级玛丽4号重疾赔付1次,被保人60岁前确诊重疾,可以额外赔付80%保额;

瑞泰人寿的乐享安康2021能不分组赔付2次,第一次赔付100%保额,第二次赔付120%,而且投保了乐享安康2021,被保人在50岁前确诊重疾,可额外赔付50%保额。

信泰的超级玛丽4号额外赔付比例高,适合年龄范围也比较广泛,但只能赔1次,瑞泰的乐享安康2021可以不分组赔付2次,但额外赔付的力度较小,50岁以上的人群也没有考虑到,因此,在重疾保障方面,我们要再结合自身情况判断哪种更合适。

3、轻、中症保障

信泰的超级玛丽4号在轻、中症保障上,就做得比瑞泰的乐享安康2021优秀,如果投保了信泰人寿的超级玛丽4号,被保人在60岁前确诊轻、中症,就能比乐享安康2021多赔付了很多保额,轻症能额外赔付10%保额、中症能额外赔付15%保额。

在轻、中症保障上,信泰人寿的超级玛丽4号明显更好。

4、恶性肿瘤额外赔付保障

恶性肿瘤即癌症虽然不是绝症,但以目前的医疗技术也没办法消除癌细胞。

由于癌细胞发展、转移速度快,治疗过程中会出现恶化、转移、扩散的可能,大多数的癌症都不是两三年、三五年就治好的,所以买保险有恶性肿瘤赔付是非常有必要的。恶性肿瘤这项责任有没有必要附加,看完这篇文章后,相信大家就会有答案了:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

信泰人寿的超级玛丽4号和瑞泰人寿的乐享安康2021都有恶性肿瘤二次赔付,这点两家公司都做的非常好!

超级玛丽4号自带重度恶性肿瘤保险金,恶性肿瘤二次赔付力度大,有150%保额,不过二次赔付是可选责任。

乐享安康2021恶性肿瘤二次赔是自带的,但设定平平无奇,只是简单赔付100%保额。

学姐的建议是还是选择恶性肿瘤赔付比例较高的产品,毕竟恶性肿瘤的治疗费用都很高,有重疾险更高的赔偿金,可以减轻家庭的经济负担,患者可以安心治疗。

5、心脑血管疾病保障

心脑血管疾病也是一种不可小觑的疾病,也是重疾理赔中占据很大比例的,中国心血管病患病率处于持续上升阶段,推算心血管病现患人数2.9亿。

信泰的超级玛丽4号和瑞泰的乐享安康2021也都有心脑血管疾病的二次赔保障,不过,瑞泰人寿的乐享安康2021间隔期有点长,需要3年。小伙伴们在投保重疾险时,选择附带有心脑学管疾病保障的也要注意其他保障形态好不好对我们才更有利:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?weixin.qq.275.com

6、其他保障

信泰超级玛丽4号和瑞泰乐享安康2021都有身故保障和豁免保障。

除此之外瑞泰乐享安康2021还保障来20种少儿特定疾病,被保人18岁前确诊其中一种少儿特疾,可以额外赔付100%保额。

两款产品各具特色,都有其亮点以及不足,整体来说,信泰人寿的超级玛丽4号的疾病赔付力度更充足,性价比也更高。追求性价比的朋友可以入手这款信泰人寿的超级玛丽4号重疾险:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!weixin.qq.275.com

乐享安康2021在疾病保障虽有不足,但如果看中重疾2次赔付的,结合自身情况也可以考虑考虑这款产品的:

瑞泰乐享安康2021性价比高?这些缺点买前必看!weixin.qq.275.com

这里只是学姐把信泰人寿和瑞泰人寿两家各自的一款产品作比较的,也不足以真正比较出这两家的重疾险产品到底谁更好。

而且每个人的情况都不同的,可能一款产品分析后整体很优秀,却不一定适合自己,所以我们在分析某一款产品时还要结合自身情况来判断。

信泰人寿的网红产品还有很多,这篇文章里就有汇总了信泰的重疾险产品:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!weixin.qq.275.com

瑞泰人寿的其他产品下面文章里也有分析,大家也不妨看看:

瑞泰人寿保险靠谱吗?产品的坑竟然这么大.....weixin.qq.275.com

往期推荐

往期推荐