重大疾病保险向来是兵家必争之地,然而重疾险的责任繁多、形态多样,对于外行人来说条款又非常难懂,花大价钱买低保障的事情常有发生,理赔纠纷也时有耳闻。说到底还是因为对重疾险不甚了解,学姐今天就好好跟大家聊一聊关于重疾险,外行人搞不清楚的关键。

在这之前学姐先送上一篇重疾险防坑指南,一些常见的陷阱大家一定要精准避雷!

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

1.多次赔付不一定比单次赔付好

根据重疾赔付次数的不同,重疾险又分单次赔付和多次赔付重疾险。大家可能看到一款产品重疾可以赔3、4次,甚至6次,就觉得比起只赔一次的赚了,但其实多次赔付的重疾险大部分会对疾病进行分组,直白点说就是为了降低赔付率,如果分组不够合理,并没有比单次赔付的重疾险保障好多少。

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

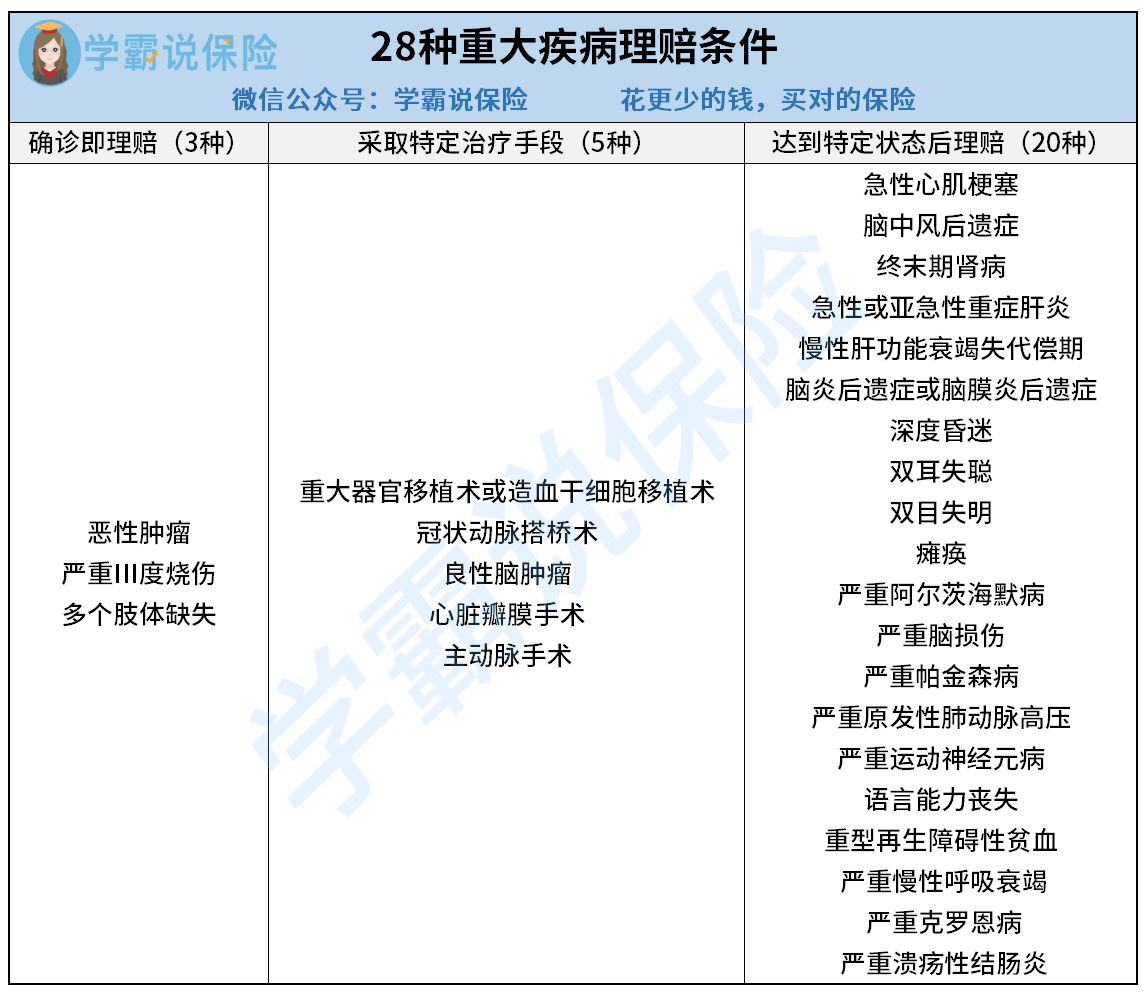

重疾险并不是保障的重疾种类越多就越好的,银保监会规定重疾险产品必须包含的28种重大疾病已经涵盖了绝大多数常见高发疾病,占到重疾理赔的95%以上。

其中图里标红的6种重疾更是占到了80%以上的理赔率。一般来说,我们只需要关注高发的6种重疾是否独立分组、够不够分散,就能分辨分组是不是足够科学合理,合理的重疾分组是不会对赔付率产生太大影响的。

2. 重疾险并不是真的确诊即赔

是的你没看错,虽然我们一直在说,重疾险只要是确诊符合保险合同约定的疾病,保险公司就会给付一笔钱供我们自由支配,但事实上重疾险能做到确诊即赔的疾病只有三种!其他重疾可能得经过一定的治疗手段,观察一段时间后仍有某些症状,才能判定符合重疾理赔条件。

这也是重疾险设计身故保障的原因之一,因为买了不含身故责任的重疾险后,还没来得及达到重疾理赔的条件就身故,是没办法获得理赔金的!

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

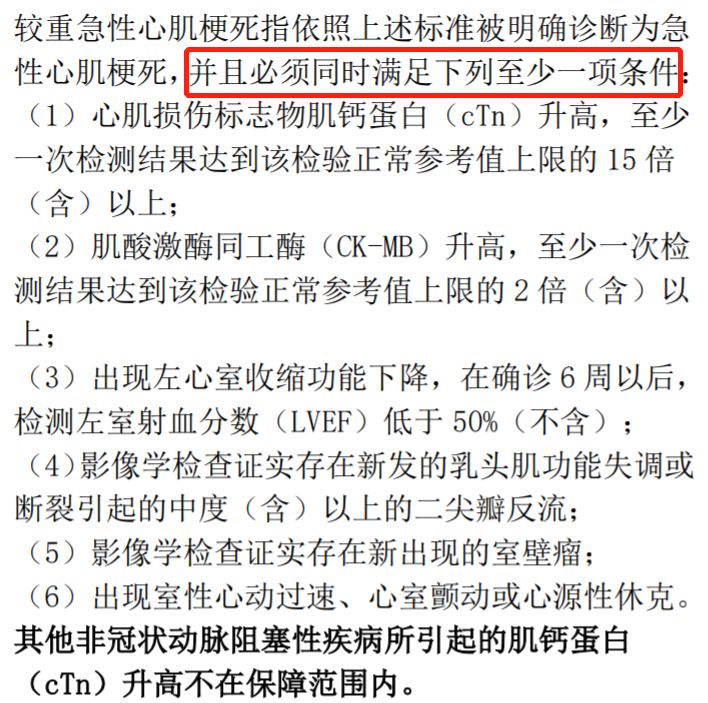

比如最常提及的猝死,也就是急性心肌梗死,这个重疾在规定里就写明了确诊之后还得满足至少一项特定条件才能获得理赔:

而现实是很可能根本撑不过那么长时间人就没了,在碰上这种情况,不带身故责任的重疾险会直接判定为没有达到理赔条件,不会进行理赔。更不用说像“猝死”,即急性心梗这种非常容易不治身亡的疾病。生死一瞬间,没有相关检查报告作为理赔依据,保险公司就无法理赔。

所以学姐建议想购买重疾险的朋友在预算允许的情况下还是得附加身故保障。

重疾险不为人知的内幕还不止这些呢,还有更多外行人不清楚的学姐都扒得干干净净,买重疾险之前必读!

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

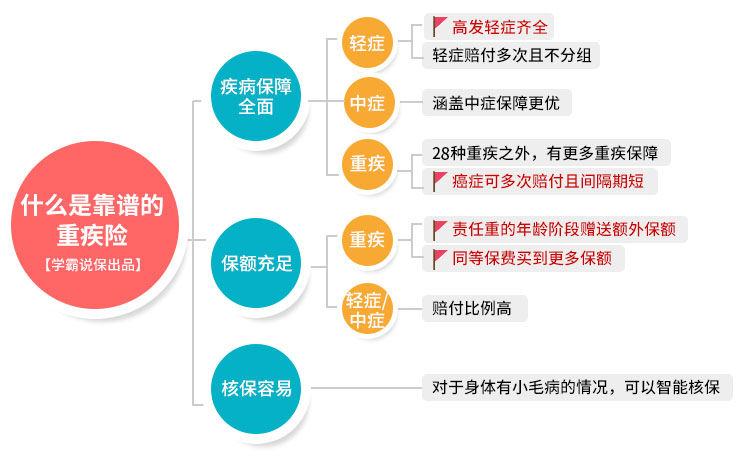

很多人都不清楚一款好的重疾险的评判依据是什么,学姐直接用一张图囊括:

简单总结就是:

1.除了重疾,还得保轻症和中症才能算是保障齐全

2.高发重疾对应的高发轻中症疾病覆盖率高,最好全覆盖

3.赔付力度大,轻症赔付比例最好在30%以上,轻症赔付比例最好在50%以上

4.重疾最好有额外赔付,在50%以上的比较好

5.对于高发的大病例如恶性肿瘤,能提供多次保障

学姐就不在这里过多赘述,想更具体了解的朋友们可以戳下面这篇文章:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

总的来说,重疾险一旦购买,可能就是伴随一辈子的事情了。因此我们在挑选重疾险的时候,一定要擦亮眼睛,避开这些误区,树立正确的保险观念,才能找到适合自己的产品。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐