教育一直以来都是国民问题,正所谓“再苦不能苦孩子,再穷不能穷教育”,父母们为孩子们的教育问题着实操碎了心。除了要忧虑孩子小初高择校问题,还要操心孩子上哪个幼儿园、补习班……

都说现在培养一个小孩不止要耗费大量的时间、精力,还要耗费大量的金钱。随着国民保险意识的提高,眼光长远的父母们也开始为孩子的后期教育做金钱储备计划——教育金成了大部分父母的选择。

咱们今天就在扒一扒后台被问的最多的一款产品——恒大人寿锦绣前程教育金,看看其实力到底如何吧~

本文重点:

恒大人寿锦绣前程教育金的优缺点有哪些?

帮小孩买恒大人寿锦绣前程教育金好吗?

一、恒大人寿锦绣前程教育金的优缺点有哪些?

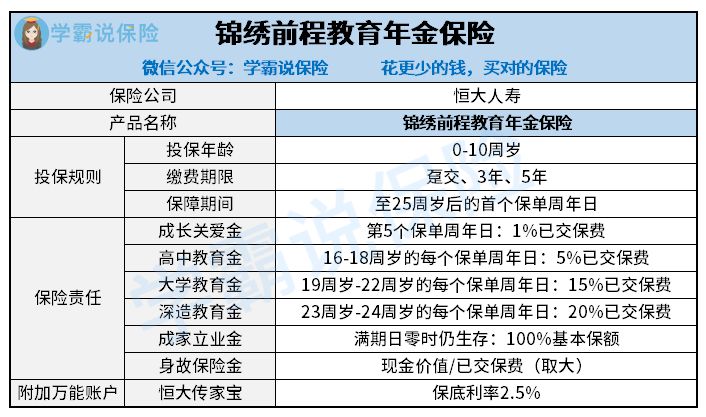

老规矩,还是先上产品形态图看看~

通过分析产品条款,学姐总结出的恒大人寿锦绣前程教育年金保险的优缺点如下:

1. 优点一:分阶段保障,5个保险期间考虑周到

恒大人寿锦绣前程教育金按照被保人的年龄阶段划分了5种保险责任金,分别为成长关爱金、高中教育金、大学教育金、深造教育金、成家立业金。

自第5个保单周年日开始领取收益,首次领取1%的保费。考虑到孩子高中、大学及后期继续深造所花费的费用较高,在这些年龄阶段可以每年分别领取5%、15%、20%的已交保费,以此来补贴学费和生活费用。等到孩子25岁合同满期时,还可领取一笔成家立业金(100%基本保额),作为孩子的创业基金或生活补贴。

举个栗子,我们以一般家庭倾向于选择的方案——0岁宝宝,5万保费,3年交来演算一下该产品的收益:

由图可知,被保人保障至25周岁共计可领取326650元的保险金,较保费翻了两倍,还是比较划算的。每年5万元的保费支出也不会给一般家庭造成太大压力,该产品合理划分阶段返款,在孩子最需要用钱的时候给足了保障,可以说比较人性化了。

2. 优点二:可附加医疗/意外险,保障责任更全面

教育金最大的优点便是投资风险小,安全性高,但无法防御意外和疾病风险。与一般带身故保障的年金险不同,恒大人寿锦绣前程教育金还可附加医疗险或者意外险,且附加的医疗险是5年保证续保的,这样一来医疗险续保问题便解决了,另外还可享受恒大人寿就医绿色通道和医药费垫付等增值服务。选择附加意外险的朋友也可用来防御日常生活中出险的意外事故所造成的损失。

买理财产品的同时也增加了基础保障,想想还挺香的。

3. 优点三:可附加万能账户buff,享收益终身

不少朋友把教育金当成一种强制储蓄的理财方式,毕竟钱放在那里也花了,倒不如拿去买理财保险,至少还能为未来买个保障。

恒大人寿锦绣前程教育金较其他年金险的又一不同点就是可增加一个万能账户——恒大传家保,投保人可以选择把这笔钱转入万能账户中,实现资本的复利。且虽说这款年金险只保障至25周岁,但万能账户是可以终身享有收益的哦~

另外考虑到有些朋友的投资需求,市场上一些收益比较高的年金险学姐也给大家找来了:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

4. 缺点一:前期领取收益少,回本较慢

分析恒大人寿锦绣前程教育金的收益演算图我们可以得知,虽说所得总收益可观,但是一直到保单的第16个周年开始,被保人才开始每年持续性领取保险金至合同满期。在此之前的保障期间才领过一次1%保费的保险金,数额有点太少了。

所以,这款产品的返还期是比较长的,不太适合那些近几年内需要资金流通的朋友购买。

5. 缺点二:投保年龄限制

恒大人寿锦绣前程教育金的投保年龄为0-10周岁,学姐认为这个投保年龄限制得有些太狠了。

很多父母可能在孩子初中阶段才想起来配置一款教育金,这样一来很多10岁以上的大孩子都没法投保了,大大缩小了投保群体。

二、帮小孩买恒大人寿锦绣前程教育金好吗?

通篇分析下来,学姐认为恒大人寿锦绣前程教育金还是有它的可取之处的,其合理划分的阶段性保障和丰富的可附加责任都是亮点所在。但同时,这款产品也存在返还周期长和投保年龄限制的缺陷。

一般来说,配置保险的原则是先保障再理财。所以,那些看中了这款年金险的保障责任和收益的朋友们,在为家人和孩子配置好基础保障之后,还是可以放心入手的哈~

至于那些未配置好家庭基础保障的小伙伴,学姐建议还是先配齐基础保障哦!毕竟人身安全一定是优先于财产安全的!

要是觉得这款产品收益率没有达到预期的话,也可以看看这些高收益产品:

2021年收益率最高的8款教育金测评!weixin.qq.275.com

往期推荐

往期推荐