讲到保险,很多朋友脑海中一闪而过的肯定是重疾险、医疗险和意外险,毕竟这些是绝大多数人都必买的保险,但除了学姐提到的这三种保险之外,还有一种万能险,它可就厉害了,不仅能够转移我们患病的风险,也能作为理财工具,学姐自己都心动了!

但万能险却存在这样一个猫腻,学姐实在想不通:

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

既然万能险这么牛逼,我们今天就以平安万能年来给它大起底!

本文重点:>>>万能险是什么?

>>>平安万能险值得买吗?

>>>学姐总结

万能险是属于投资型保险,是一种具有保险保障功能并设有单独保单账户,且保单账户价值提供最低收益保证的人身保险。保险公司为万能保险设立万能账户管理运作资金。

如果你还对万能险的含义有疑问,学姐建议你看这篇文章,里面有关于万能险知识的详细解释:

超全!你想知道的保险知识都在这weixin.qq.275.com

但万能险基本上是包含寿险保障+1个万能账户,那么万能账户的收益是与保险公司独立运作的又包人投资账户的业绩相关联的。

此外,万能险相较于传统寿险而言,万能险的缴费方式更加灵活,投保人在缴纳初期的最低保费之后,还能够追加投资,并且只要保单账户有足够的资金支付保费,投保人也是可以选择暂停缴纳保费的。

其次,万能险还具备较低的保证利率,在保证利率之外,保险公司和投资人就能按照一定的比例分享高于保底利率以上的收益。

干巴巴的文字,相信很多朋友是很难懂的,没关系,那学姐就以平安智悦人生II为例,看看平安万能险到底值不值得买?

老规矩,学姐先行奉上平安智悦人生II的产品图:

说实话,看着这丰满的产品图,学姐忍不住想下手了,但是这款产品已经下架了,不过我们还是可以从这款产品学到怎么看万能险好不好?

智悦人生II是一款主险为万能险的年金险,每年所交保费需要扣除初始费用和保障成本之后进入万能账户累积生息,并且还能附加寿险、重疾和意外等保障,那保障责任好不好,请看下文:

1、主险收益低

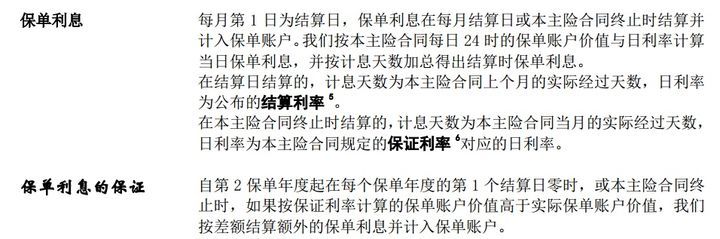

智悦人生II的保底年利率是1.75%,这个保底收益是保险合同明确规定的,但是结算利率并不确定,保险合同具体说明请看下图:

就但是保底利率来讲,我们使用支付宝的余额宝的年化率都要比智悦人生II的高,要知道,其他优秀的年金险年化率大概在3%左右。可见智悦人生II万能险的收益不高!

而市面上收益比智悦人生II高的也不少,但是在难找,学姐自测评以来便整理在此:

十大【值得买】的万能险大盘点!weixin.qq.275.com

2、附加险保障不全面

智悦人生II的附加重疾所保障的疾病只有45种,年交保费7000元,保额也只有10万元。要知道,现在市面上大多数优秀的重疾险7000保费都有50万保额, 并且保障重疾的数量都达到100种以上。

更何况,智悦人生II还没有轻症和中症保障,价格还不便宜,实在不值得大家入手!随着重疾险不断更新迭代,轻中症保障逐渐成为重疾险的标配,毕竟,享有轻症、中症保障,能够使被保人获得更加全面的保障。

比如学姐之前测评的复星联合福特加这款重疾险的中症保证就高达70%,被称之为重疾险中的“赔付比例天花板”:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!weixin.qq.275.com

其次是智悦人生II的定期寿险保障,不仅只保1年,而且只保障身故,不保全残。相较市面上那些能够保至60/65/70岁,或者保30年的定期寿险,并且保障责任还包含身故和全残,实在很多!

而学姐觉得比较坑的是,智悦人生II附加的定期寿险采用的是自然费率,简单来讲就是随着年龄的增长,扣除的保障成本就越高,要交的保费也会增加。

3、初始成本高

智悦人生II的万能账户中的钱就相当于消费者自己的钱,那么就能理解为不同的险种在一定规则内自由存取,而我们每年交的保费是不是都进入了万能账户?

实际上并不是,根据条款中万能账户价值表的演示,保费低于1万的部分,前三年进入万能账户的初始费用依次是50%、25%、15%,从第四年到第五年的初始成本都是10%,从第六年每年的初始成本是3%。

学姐举个简单的例子大家就清楚了,假如每年交的保费高于1万元,那么多于1万的保费每年的初始成本还要被扣除3%。

这成本实在是太高了,学姐表示买不起!

三、学姐总结综上所述,学姐不建议大家买平安万能险,如果大家想要理财,那学姐推荐各位买有固定收益的年金险和增额终身寿险,如果大家想要买保障,那学姐推荐大家入手重疾险和医疗险!

如果有朋友实在不知道怎么买?这份配置方案可供大家参考:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐