前段时间我闺蜜才退了一份保险,又购置了新的,说起来我也有责任,没有提前给她科普科普,她乱买一通,买了份又贵保障又不到位的保险。

她新入手的保险就是这里其中一款:

女性值得买的十大重疾险盘点!weixin.qq.275.com

女性值得买的十大重疾险盘点!weixin.qq.275.com

今天就把我给她的女性买保险攻略整理下,希望对大家有用。

本文重点女性会遇到什么风险

女性买保险怎么挑

配置方案参考

1.面临癌症高发的风险

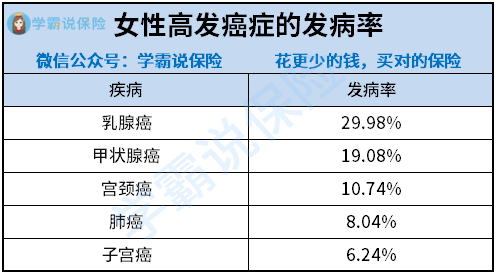

(1)女性有高发的癌症种类

女性的生理特性就决定了女性在某些特定重大疾病方面的患病几率要大于男性,比如乳腺癌,研究发现99%的乳腺癌发生在女性身上,男性仅占1%。国家癌症中心发布的中国乳腺癌诊治指南指出,乳腺癌是我国女性发病率最高的恶性肿瘤。

(2)承受二手烟的危害

研究表明,我国是全世界二手烟问题最严重的国家,超过7亿女性和小孩,在家里和公共场合,都是二手烟受害者

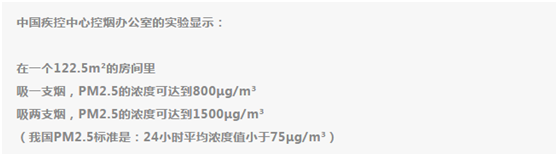

(3)厨房油烟是致癌因素之一

国家癌症研究所对上海市71320名从不吸烟的妇女进行了长达15年的动态随访,其中有429例患肺癌,研究发现,厨房油烟加上通风不良使患肺癌风险增加了整整49%。

2.负担重,自己没什么存款

女性担负着女儿、妻子、母亲的角色,生育与照顾家庭的双重负担,但是做了家庭主妇的女性,因为没有工作,也就没有收入,一旦出了什么事,如果配偶不帮忙,就会很孤立无援。

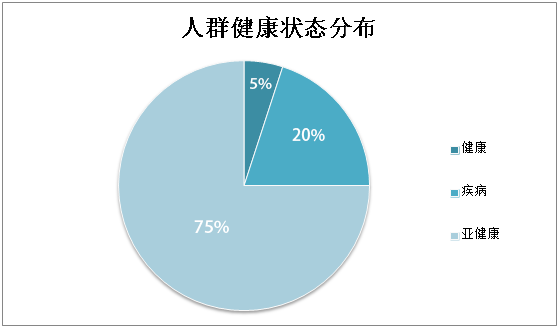

3.不注重身体

无论男女,现在熬夜、不运动、饮食不健康的人越来越多,据统计,真正健康的人只有5%,处于亚健康状态的高达75%。

亚健康人群:健康向疾病转化过程和疾病向健康转化过程中的人群

4.遭受意外的风险

遭受意外的风险人人平等,没有谁可以避免,每年死伤于车祸的人都不少,谁也预测不了意外哪一天就会来临。

二、 女性买保险怎么挑

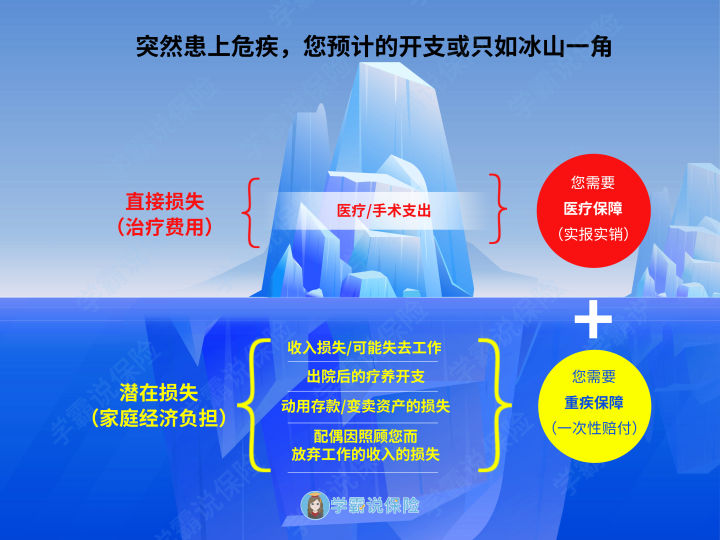

说完了女性会面临的风险,接下来就是“对症下药”了。女性可以配置重疾险+医疗险+意外险来应对前面说到的情况,重疾险主要是负责患病后的潜在损失,比如失去工作、出院后的疗养费用;医疗险主要是报销医疗/手术等费用;意外险主要是保障意外事故。

在挑选时,要注意以下几点:

1.重疾险

(1)要选择保障终身的重疾险,有癌症多次赔付最好,癌症本来就比较容易复发转移,而且女性的高发癌症还不止一种,单次赔付是不够用的。

(2)保障要全面,重疾、轻症、中症,轻症、中症的赔付比例越高越好。

2.医疗险

医疗险选择保障全面、免赔额较低的,而且增值服务越多越好。我选出了部分符合要求 的医疗险:

十大女性百万医疗险排名新鲜出炉!weixin.qq.275.com

3.意外险

意外险一般不要买长期的,因为产品更新很快,疾病也会层出不穷,购买短期意外险就足够了,灵活性更强一些。

这里补充一点,如果是一个人带孩子的单身女性,会担心自己万一出事了孩子的生活没有保障,这时候投一份寿险就很有必要了。不会选的可以看这份寿险榜单:

值得女性购买的十大寿险排行!weixin.qq.275.com

不同时期的女性,预算可能也大有不同,我给大家分别做了配置方案参考:

这些方案只能作为一个参考,并不是适合所有女性投保,还是需要具体情况具体分析,

如果你是保险小白,一定要先看完这份内容:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

往期推荐

往期推荐